Ha senso cercare di battere l'S&P 500?

Alex Giannola

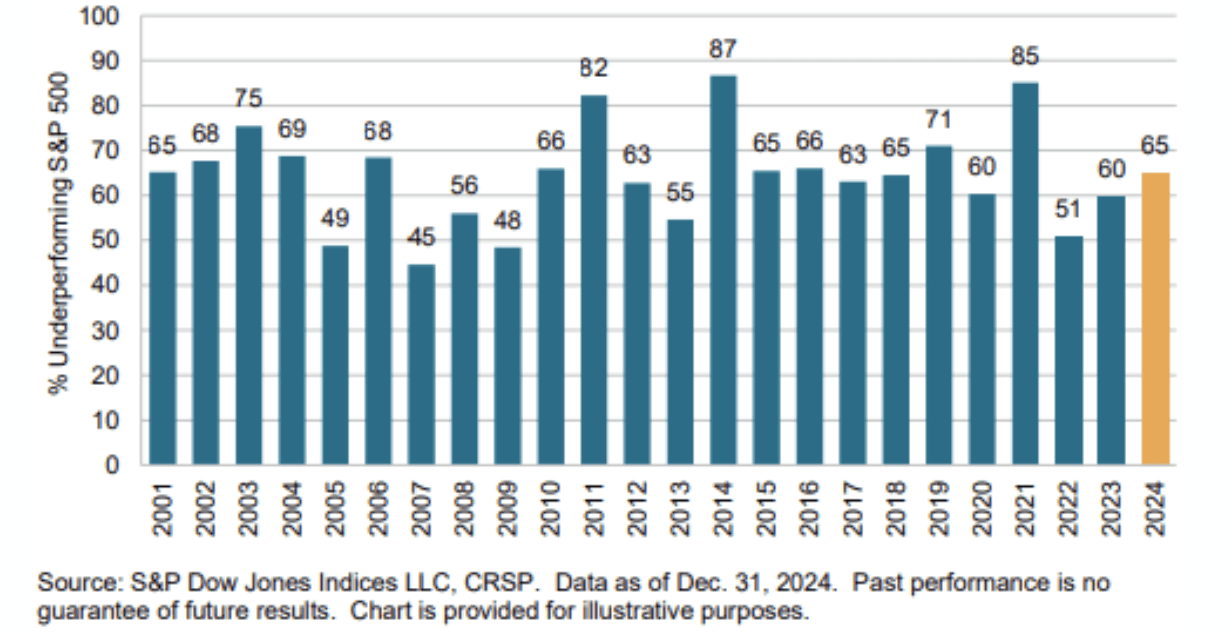

Se ti stai chiedendo se valga la pena affidarsi a gestori attivi o a consulenti per battere un indice come l’S&P 500, i dati sono piuttosto impietosi: nella maggior parte dei casi, superare il mercato è una missione quasi impossibile.

Percentuale dei fondi a gestione attiva su Large Cap che hanno sottoperformato l'S&P 500 ogni anno dal 2001.

Solo il 10–15 % dei gestori attivi riesce a battere l’indice nel medio-lungo termine

Secondo lo SPIVA Scorecard di S&P Dow Jones, solo il 10–15 % dei gestori large-cap riesce a battere l’S&P 500 su un orizzonte di 10 anni.

Nel 2024, ben il 65 % dei gestori ha sottoperformato l’indice nell’anno, e solo in 3 annate dal 2001 la maggioranza dei gestori attivi ha effettivamente sovraperformato.

Cosa cambia tra gestione attiva e passiva

Gestione attiva: consiste nell’affidare il proprio denaro a un gestore che seleziona attivamente i titoli da acquistare, con l’obiettivo di ottenere rendimenti superiori rispetto a un benchmark, come appunto l’S&P 500. Questo rendimento extra è noto come alpha.

Gestione passiva: l’obiettivo è semplicemente replicare la performance di un indice o di un paniere di titoli, senza cercare di fare meglio. L’investitore può decidere ad esempio di esporsi al settore tecnologico, ma sempre in modo passivo.

Un’altra differenza fondamentale riguarda le commissioni

I fondi attivi hanno commissioni di gestione più elevate (di solito tra l’1% e il 2%, più eventuali performance fee).

I fondi passivi, come gli ETF, hanno costi molto più bassi, in alcuni casi quasi nulli.

Perché è così difficile battere l’S&P 500

1. C'è sempre meno Alpha disponibile

Per Alpha non si intende solo il rendimento superiore al benchmark, ma anche un rendimento superiore a parità di rischio. Modelli come il CAPM o Fama-French mostrano che gran parte della sovraperformance si spiega con l’esposizione a fattori di rischio sistematici (beta), come value, momentum, size o quality — e non con capacità straordinarie del gestore.

Queste esposizioni oggi possono essere replicate con ETF tematici o multifattoriali, a basso costo.

Anche Warren Buffett, secondo alcuni studi, ha ottenuto risultati in gran parte spiegabili da esposizioni sistematiche, più che da vero "alpha". ( studi che riporto ma a cui non credo dato che chiaramente a posteriori è più facile valutare i fattori a cui Warren Buffett voleva esporsi, più difficile farlo a priori :D)

2. Ci sono meno “vittime” sul mercato

Una volta, i grandi gestori potevano approfittare di investitori retail inesperti.

Oggi invece, la maggior parte degli scambi avviene tra istituzionali sofisticati, e l’efficienza del mercato è aumentata.

In più, la diffusione della gestione passiva ha reso il mercato ancora più competitivo: oggi i fondi attivi si trovano a gareggiare contro strumenti efficienti, automatizzati e a basso costo.

3. La concorrenza è sempre più agguerrita

A causa di un effetto simile al Darwinismo. Nel tempo, i gestori meno capaci hanno lasciato il settore.

Chi rimane oggi sono i più bravi — ma devono competere tra loro per accaparrarsi un alpha che è sempre più ridotto e difficile da catturare.

4. Vincoli e pressione a battere il benchmark

I gestori attivi devono rendere conto trimestralmente delle proprie performance ai clienti.

Questo li spinge ad evitare scelte troppo contrarian, anche quando ne intravedono il valore a lungo termine.

Hai mai sentito la frase: "Nessuno è mai stato licenziato per aver comprato IBM"?

Oggi potremmo sostituirla con Apple, ma il concetto è lo stesso: fare come tutti è sempre più “sicuro”, anche se si perde.

5. I costi fanno la differenza per gli investitori

Alcuni gestori riescono anche a battere di poco il benchmark prima dei costi (es. +0,05% annuo).

Ma dopo i costi, quell’extra rendimento si annulla o diventa negativo.

E per chi non ha vincoli?

Chiaramente nei dati riportati stiamo parlando proprio di gestori attivi o passivi di fondi! Che hanno regole, benchmark, obiettivi ecc.

Non parliamo invece di coloro che fanno gli Investitori per professione, in questo contesto i casi di successo aumentano (anche se non di troppo). Gli investitori in grado di selezionare titoli, effettuare analisi, generare alpha per sé o per le proprie aziende o fondi, vantano però alcuni degli stessi vantaggi che hanno gli investitori "retail" come te che stai leggendo!

Cioè:

Nessun obbligo di conformità patrimoniale o benchmark.

Nessun vincolo di reporting trimestrale (possono permettersi 2,3 o anche 4 trimestri in negativo).

Nessun interesse a seguire altri gestori o modelli predefiniti.

Libertà di scegliere strumenti efficienti. Per l'investitore retail ad esempio gli ETF, con bassi costi e totale trasparenza.

In sintesi, il processo conta più del colpo grosso

Battere l’S&P 500 non dovrebbe essere l’obiettivo di un investitore medio.

Non perché sia impossibile — ma perché è molto molto difficile.

Al contrario, un investitore che si concentra su:

un processo su misura,

coerente con i propri obiettivi,

con costi sotto controllo, ha molte più probabilità di avere successo nel lungo periodo.

Più che provare a “fare il Buffett”, ha senso costruire un sistema solido… e giocare la propria partita, non quella degli altri.

Con Avtonoma ti aiuteremo a far ciò in maniera ripetibile, costante, con indipendenza e trasparenza!