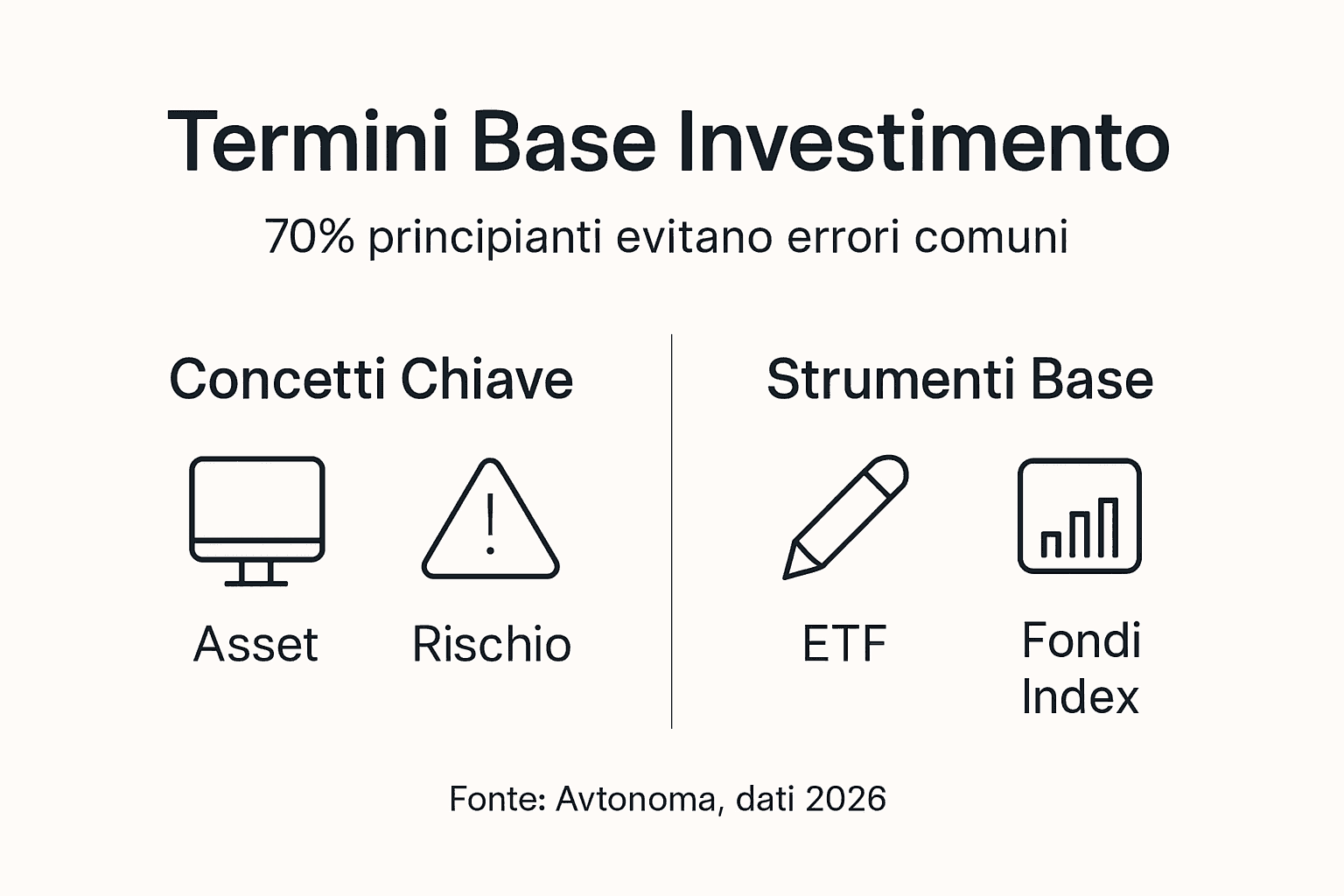

Termini base investimento 2026: gli errori da evitare

Avtonoma

Molti giovani italiani pensano erroneamente che investire sia riservato a esperti o ricchi.

In realtà, il 70% dei principianti confonde investire con risparmiare, limitando enormemente le proprie opportunità di crescita finanziaria.

Questa guida spiega i termini base degli investimenti e fornisce le conoscenze pratiche per iniziare a investire in modo autonomo e consapevole, senza dipendere da consulenti costosi o modelli tradizionali inaccessibili.

Indice

Introduzione ai termini base dell'investimento

Come funzionano gli investimenti: meccanismi chiave

Errori e miti comuni da evitare

Strumenti finanziari base per giovani investitori

Costruire un piano di investimento semplice e autonomo

Il ruolo della consulenza finanziaria indipendente

Scopri la consulenza finanziaria indipendente di Avtonoma

Domande frequenti

Punti chiave

Punto | Dettagli |

|---|---|

Termini essenziali | Comprendere asset, rischio, rendimento, diversificazione e liquidità è fondamentale per decisioni consapevoli. |

Interesse composto | L'effetto composto fa crescere significativamente il capitale nel tempo con investimenti costanti. |

Errori da evitare | Non confondere investimento con risparmio, evitare aspettative di guadagni rapidi, diversificare correttamente. |

Strumenti accessibili | ETF e fondi indicizzati offrono diversificazione a costi bassi, ideali per portafogli principianti. |

Consulenza indipendente | Avere accesso a consigli trasparenti e indipendenti permette di investire con maggiore fiducia. |

Introduzione ai termini base dell'investimento

Capire i termini fondamentali degli investimenti non è optional, è essenziale per investire consapevolmente. Senza questa base, rischi di prendere decisioni emotive o di affidarti ciecamente a chi potrebbe non avere i tuoi interessi a cuore. Ecco i concetti chiave che ogni giovane investitore italiano deve conoscere:

Asset: qualsiasi bene che può generare valore o reddito nel tempo, come azioni, obbligazioni, immobili o fondi

Rischio: la probabilità che il tuo investimento perda valore o non raggiunga i rendimenti attesi

Rendimento: il guadagno o la perdita generata dal tuo investimento in un determinato periodo

Diversificazione: distribuire i tuoi soldi su diversi asset per ridurre l'impatto negativo se uno va male

Liquidità: quanto velocemente puoi convertire un investimento in contanti senza perdere valore

Questi concetti sono interconnessi. Un asset ad alto rischio potrebbe offrire rendimenti maggiori, ma se non è liquido potresti non riuscire a vendere quando serve. La diversificazione aiuta a bilanciare rischio e rendimento, proteggendo il tuo portafoglio dalle oscillazioni di mercato. Per i giovani investitori italiani, spesso esclusi dalla consulenza tradizionale per via di capitali limitati, conoscere questi termini significa poter costruire una filosofia di investimento solida e autonoma.

Non serve un master in finanza per iniziare. Serve solo chiarezza su questi concetti base e la volontà di applicarli con disciplina.

Come funzionano gli investimenti: meccanismi chiave

Ora che conosci i termini, vediamo come funzionano concretamente gli investimenti. Tre meccanismi dominano tutto: interesse composto, correlazione rischio-rendimento e diversificazione.

Interesse composto: reinvesti i tuoi guadagni e questi generano ulteriori guadagni. Investendo 10.000 euro oggi con un rendimento medio del 7% annuo, dopo 30 anni avrai oltre 76.000 euro senza aggiungere nulla. Questo è il potere dell'interesse composto.

Correlazione rischio-rendimento: rischio e rendimento sono correlati. Se vuoi rendimenti più alti, devi accettare maggiore volatilità. Le azioni oscillano molto ma storicamente offrono rendimenti superiori alle obbligazioni. Le obbligazioni sono più stabili ma crescono meno.

Diversificazione: non mettere tutte le uova nello stesso paniere. Distribuendo il capitale su asset diversi (azioni, obbligazioni, settori, paesi) riduci il rischio che un singolo evento negativo distrugga il tuo portafoglio. La diversificazione non elimina il rischio, ma lo gestisce meglio.

Consiglio Pro: Inizia a investire il prima possibile, anche con piccole somme. Il tempo è il tuo migliore alleato quando si tratta di interesse composto. 100 euro al mese investiti per 30 anni a un rendimento del 7% diventano oltre 120.000 euro.

Questi meccanismi non sono teoria accademica. Sono la differenza tra chi accumula ricchezza nel tempo e chi lascia i soldi fermi sul conto corrente, perdendo potere d'acquisto per l'inflazione. Applicare una filosofia di investimento basata su questi principi ti mette sulla strada giusta.

Errori e miti comuni da evitare

Molti principianti sabotano i propri investimenti per via di errori prevedibili e miti pericolosi. Ecco cosa devi assolutamente evitare.

Confondere investire con risparmiare: Il 70% dei principianti fa questo errore. Risparmiare significa mettere soldi da parte senza rischio, ma con rendimenti minimi o nulli. Investire significa mettere i soldi a lavoro accettando rischio per ottenere crescita.

Credere nei guadagni facili e veloci: Investire non è una scommessa o un casinò. Chi promette rendimenti del 20% annuo senza rischio sta mentendo. I rendimenti realistici del mercato azionario sono intorno al 7-10% annuo nel lungo periodo, con alta volatilità.

Mancanza di pazienza e disciplina: Il mercato sale e scende. I principianti spesso vendono nel panico durante le flessioni, cristallizzando perdite evitabili. Chi resta investito per 10-20 anni supera quasi sempre le oscillazioni di breve termine.

Diversificazione insufficiente o eccessiva: Concentrare tutto su poche azioni è rischioso. Ma diversificare su 100 asset diversi senza strategia è altrettanto inutile. Cerca il giusto equilibrio.

Ignorare i costi: Commissioni alte e spese di gestione erodono i rendimenti nel tempo. Un fondo attivo con costi del 2% annuo ti costa molto di più di un ETF con costi dello 0,2%.

Consiglio Pro: Concentrati sul lungo termine, non sul rumore quotidiano dei mercati. Ignora i titoli allarmistici e le previsioni di mercato. Nessuno sa cosa succederà domani, ma storicamente i mercati crescono nel tempo. Evita gli errori comuni degli investitori giovani mantenendo un approccio saggio agli investimenti.

Questi errori costano soldi veri. Evitarli è più importante di trovare il "prossimo grande investimento".

Strumenti finanziari base per giovani investitori

Ora che sai cosa evitare, quali strumenti dovresti usare? Per giovani investitori con capitale limitato, gli strumenti migliori sono semplici, economici e diversificati.

Strumento | Costi medi | Rischio | Rendimento atteso | Liquidità | Adatto a |

|---|---|---|---|---|---|

ETF azionari | 0,1-0,5% annuo | Medio-alto | 7-10% annuo | Alta | Portafogli crescita lungo termine |

Fondi indicizzati | 0,2-0,7% annuo | Medio-alto | 7-10% annuo | Alta | Portafogli diversificati |

ETF obbligazionari | 0,1-0,4% annuo | Basso-medio | 2-5% annuo | Alta | Stabilità e reddito |

Conti deposito | Zero | Molto basso | 1-3% annuo | Altissima | Riserva emergenza |

ETF (Exchange Traded Funds): replicano un indice di mercato (es. S&P 500) e offrono diversificazione istantanea a costi bassissimi. Puoi comprare e vendere in borsa come un'azione.

Fondi indicizzati: simili agli ETF ma comprati direttamente dalla società di gestione. Leggermente meno liquidi ma altrettanto efficaci.

Conti deposito: utili per la liquidità di emergenza, non per crescita. Offrono rendimenti minimi ma capitale garantito.

Evita fondi attivi con commissioni alte, prodotti complessi che non capisci, e azioni singole se sei principiante. Gli ETF e i fondi indicizzati sono gli strumenti finanziari base più efficaci per costruire ricchezza nel tempo con semplicità.

La bellezza di questi strumenti è che non servono grandi capitali. Puoi iniziare con 50-100 euro al mese e costruire gradualmente.

Costruire un piano di investimento semplice e autonomo

Conoscere teoria e strumenti è inutile senza un piano. Ecco come costruire un portafoglio semplice ed efficace da principiante.

Definisci i tuoi obiettivi: Stai investendo per la pensione tra 30 anni o per un acconto casa tra 5 anni? L'orizzonte temporale determina quanto rischio puoi accettare.

Stabilisci il budget: Investi solo soldi che non ti servono per almeno 5-10 anni. Tieni 3-6 mesi di spese su un conto deposito come fondo emergenza.

Scegli l'allocazione: Un portafoglio bilanciato per giovani potrebbe essere 70% ETF azionari globali, 30% ETF obbligazionari. Più sei giovane, più puoi permetterti di essere aggressivo.

Investi regolarmente: Usa un piano di accumulo (PAC) investendo una somma fissa ogni mese. Questo riduce il rischio di entrare nel momento sbagliato e sfrutta le medie di prezzo.

Rivedi annualmente: Controlla una volta l'anno se l'allocazione è ancora allineata ai tuoi obiettivi. Ribilancia se necessario, ma non fare cambiamenti impulsivi.

Consiglio Pro: La coerenza batte sempre il timing perfetto. Meglio investire 100 euro al mese per 10 anni che aspettare il "momento giusto" che non arriva mai. La disciplina è l'arma segreta degli investitori di successo.

Un portafoglio del genere ha costi totali sotto lo 0,5% annuo, richiede pochissima manutenzione e storicamente produce rendimenti solidi nel lungo termine. Non serve essere geni della finanza.

Il ruolo della consulenza finanziaria indipendente

Anche con un piano solido, avere accesso a consulenza qualificata può fare la differenza. Il problema? La consulenza tradizionale in Italia è inaccessibile per giovani investitori.

Modello tradizionale: I consulenti tradizionali guadagnano il 2-3% del tuo capitale ogni anno, o peggio, commissioni nascoste sui prodotti che ti vendono. Se hai 10.000 euro, paghi 200-300 euro l'anno. Ma soprattutto, i conflitti di interesse sono enormi quando il consulente guadagna vendendo certi prodotti.

Modello indipendente: La consulenza indipendente elimina i conflitti. Il consulente lavora per te, non per le banche o le società di gestione. Ti consiglia i prodotti migliori per te, non quelli che gli fruttano di più.

Perché Avtonoma è diversa: Avtonoma offre consulenza indipendente di qualità a 299€/anno tutto incluso con 3 videocall, o 599€/anno con un video corso esclusivo. Nessuna percentuale sul capitale, nessun conflitto di interesse. Solo consigli trasparenti da consulenti con oltre 10 anni di esperienza, supportati da tecnologia proprietaria.

Chi ne beneficia di più: Giovani investitori, chi ha capitali limitati, chiunque sia stato escluso dal modello tradizionale perché "non abbastanza ricco". Avtonoma vuole renderti autonomo, non dipendente.

La consulenza finanziaria indipendente non è un lusso riservato a pochi. È uno strumento accessibile per prendere decisioni informate, evitare errori costosi e costruire un piano personalizzato. Se vuoi approfondire, la consulenza finanziaria indipendente semplice e accessibile è a portata di click.

Scopri la consulenza finanziaria indipendente di Avtonoma

Hai imparato i termini base, i meccanismi chiave e come evitare errori costosi. Ora è il momento di passare all'azione con il supporto giusto.

Avtonoma offre consulenza finanziaria indipendente progettata per giovani investitori e per chiunque sia stato escluso dal sistema tradizionale. Zero conflitti di interesse, costi trasparenti, consulenti esperti e tecnologia che semplifica tutto. Che tu voglia costruire il tuo primo portafoglio o ottimizzare quello esistente, Avtonoma ti fornisce gli strumenti e i consigli per diventare davvero autonomo nelle tue scelte finanziarie. Non dipendere da chi guadagna sulle tue decisioni. Prendi il controllo del tuo futuro finanziario con consulenza finanziaria indipendente che lavora solo per te. Inizia oggi stesso e prenota una consulenza indipendente per fare il primo passo verso la vera autonomia finanziaria.

Domande frequenti

Quali sono i termini base più importanti da conoscere per iniziare a investire?

I termini essenziali sono asset (qualsiasi bene che genera valore), rischio (probabilità di perdita), rendimento (guadagno generato), diversificazione (distribuire investimenti su più asset) e liquidità (velocità di conversione in contanti). Comprendere questi concetti ti permette di valutare opportunità di investimento e costruire strategie solide. Senza questa base, rischi di prendere decisioni emotive o di affidarti a consigli inadeguati che non riflettono i tuoi obiettivi reali.

Come posso evitare gli errori più comuni quando inizio a investire?

Evita di confondere investire con risparmiare: il primo comporta rischio per crescita, il secondo offre sicurezza ma rendimenti minimi. Non inseguire guadagni rapidi o credere a promesse di rendimenti irrealistici senza rischio. Mantieni disciplina e pazienza, resistendo alla tentazione di vendere durante le flessioni di mercato. Diversifica correttamente senza esagerare, e fai sempre attenzione ai costi nascosti che erodono i tuoi rendimenti nel tempo.

Che strumenti finanziari sono adatti ai giovani investitori principianti?

ETF e fondi indicizzati sono ideali per principianti grazie a costi bassissimi (0,1-0,5% annuo), diversificazione istantanea e semplicità di gestione. Offrono esposizione a centinaia o migliaia di titoli con un singolo acquisto. I conti deposito vanno bene solo per la riserva di emergenza, non per crescita. Evita fondi attivi costosi, prodotti strutturati complessi e azioni singole finché non hai esperienza sufficiente per valutare singole aziende.

Quanto devo investire per iniziare?

Puoi iniziare con 50-100 euro al mese tramite piani di accumulo (PAC). Non servono grandi capitali iniziali. L'importante è investire regolarmente e con disciplina, sfruttando l'effetto composto nel tempo. Prima stabilisci un fondo emergenza di 3-6 mesi di spese su un conto deposito, poi investi solo soldi che non ti servono per almeno 5-10 anni.

Quanto costa la consulenza finanziaria indipendente?

La consulenza tradizionale costa il 2-3% del capitale annuo, più commissioni nascoste. Con 10.000 euro paghi 200-300 euro l'anno, con 100.000 euro paghi 2.000-3.000 euro. Avtonoma offre consulenza indipendente a 299€/anno fissi con 3 videocall, o 599€/anno con video corso esclusivo. Nessuna percentuale sul capitale, nessun conflitto di interesse, solo consigli trasparenti da consulenti esperti.

Perché la consulenza indipendente è meglio di quella tradizionale?

I consulenti tradizionali spesso guadagnano commissioni vendendo prodotti specifici, creando conflitti di interesse. Ti consigliano cosa gli frutta di più, non necessariamente cosa è meglio per te. La consulenza indipendente elimina questi conflitti: il consulente lavora solo per te, consigliando i prodotti migliori per i tuoi obiettivi. È trasparente sui costi, accessibile anche con capitali limitati, e punta a renderti autonomo invece che dipendente.