La Crisi Silenziosa del Debito Big Tech

Alex Giannola

La scorsa settimana Alphabet, la holding di Google, ha emesso un bond a 100 anni denominato in sterline. Un titolo che scadrà nel 2126.

Non è un'operazione comune. I bond centenari sono tipici di governi e istituzioni come l'Università di Oxford, non di aziende tech. L'ultima società tecnologica a farne uno fu Motorola nel 1997 — che all'epoca era il brand più forte d'America.

Ma il century bond di Google è solo la punta dell'iceberg di qualcosa di molto più grande che sta accadendo nei mercati finanziari e che riguarda direttamente chiunque investa in azioni tech o in ETF globali.

700 miliardi di spesa: la più grande scommessa infrastrutturale della storia

Per capire cosa sta succedendo, partiamo dai numeri.

I quattro grandi hyperscaler — Amazon, Google, Meta e Microsoft — hanno annunciato piani di spesa in conto capitale (capex) per il 2026 che hanno lasciato a bocca aperta anche gli analisti più ottimisti.

Amazon prevede 200 miliardi di dollari di capex nel 2026. Google tra 175 e 185 miliardi, quasi il doppio dei 91 miliardi spesi nel 2025. Meta tra 115 e 135 miliardi. Microsoft sta procedendo a un ritmo annualizzato superiore ai 140 miliardi.

Sommando tutto, si arriva a circa 700 miliardi di dollari di spesa combinata. Per dare una scala a questo numero: rappresenta circa il 2,2% del PIL americano. È più del costo dell'intera rete ferroviaria americana dell'800, cinque volte la costruzione del sistema autostradale e dieci volte il programma Apollo.

Dove vanno tutti questi soldi? Data center per l'intelligenza artificiale, chip personalizzati, infrastruttura cloud e capacità di calcolo per addestrare e far funzionare i modelli AI.

Il problema del free cash flow

Ecco dove la situazione diventa rilevante per gli investitori.

Queste aziende hanno storicamente generato enormi quantità di cash. Erano i campioni del modello "asset-light": margini alti, poca necessità di reinvestimento, tonnellate di cassa libera da restituire agli azionisti tramite buyback e dividendi.

Tutto questo sta cambiando rapidamente.

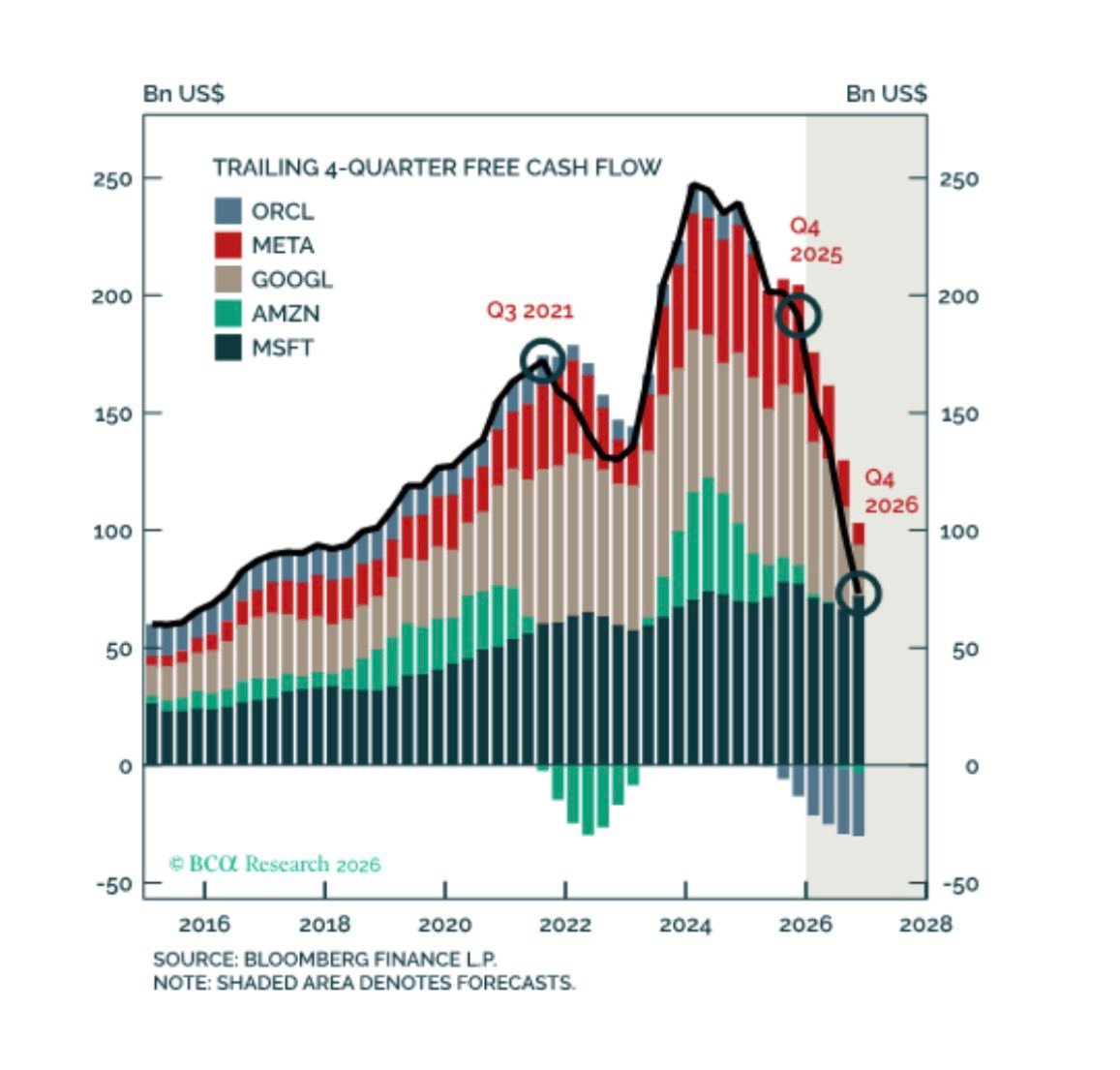

Amazon, secondo le stime di Morgan Stanley, potrebbe registrare un free cash flow negativo di circa 17 miliardi di dollari nel 2026. Bank of America è ancora più pessimista, stimando un deficit di 28 miliardi. Per Google, Pivotal Research prevede un crollo del FCF di quasi il 90%, da oltre 73 miliardi a circa 8 miliardi. Per Meta, Barclays vede un calo analogo, con la possibilità di FCF negativo nel 2027-2028.

Microsoft è in una posizione relativamente migliore grazie a un aumento del capex meno aggressivo rispetto ai peer, ma anche per lei Barclays stima un calo del FCF del 28% quest'anno.

In sintesi: aziende che generavano decine di miliardi di cassa libera stanno rapidamente bruciando quel vantaggio per finanziare la corsa all'AI.

Andamento del FCF in ORCL, META, GOOGL, AMZN, MSFT.

Potrebbe MSFT avere un cashflow negativo nei prossimi trimestri?

Cosa succederebbe?

La corsa al debito: numeri da record

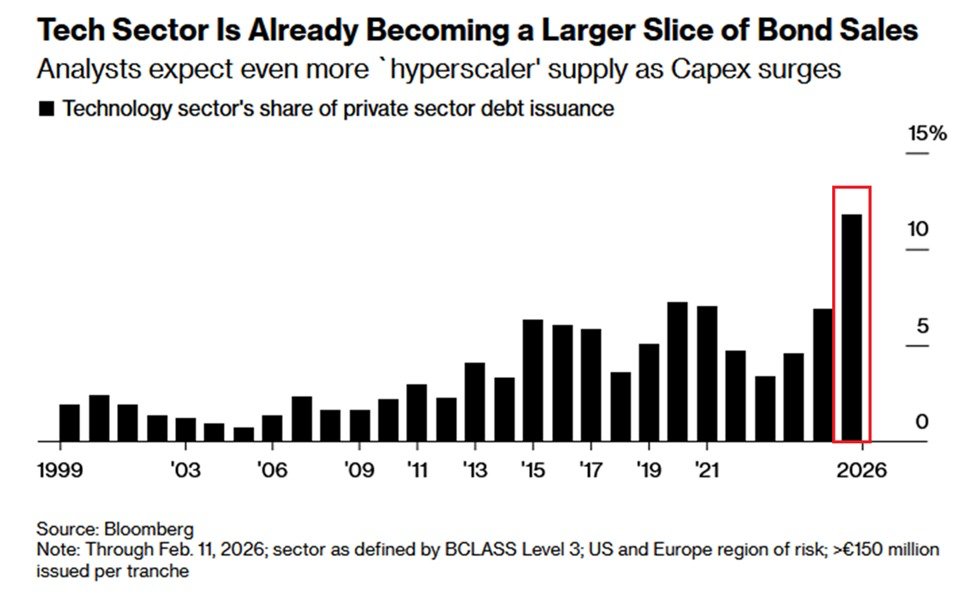

Quando il cash flow non basta, si va sul mercato del debito. Ed è esattamente quello che sta succedendo, a livelli senza precedenti.

Il settore tech rappresenta oggi l'11,8% di tutto il debito corporate emesso nel 2026 — il livello più alto mai registrato nei dati disponibili dal 1999. È il triplo rispetto al 2023.

Solo nelle prime settimane dell'anno, le big tech hanno emesso oltre 100 miliardi di dollari in nuovi bond. Oracle ha raccolto 25 miliardi di dollari con ordini che hanno raggiunto i 129 miliardi — un record. Google ha raccolto quasi 33 miliardi in meno di 24 ore su tre mercati diversi (dollaro, sterlina e franco svizzero). Il suo century bond ha ricevuto ordini per quasi 10 volte l'importo offerto.

Morgan Stanley stima che gli hyperscaler emetteranno circa 400 miliardi di debito nel 2026, più del doppio dei 165 miliardi del 2025. Su un orizzonte di cinque anni, JP Morgan e Morgan Stanley prevedono fino a 1.500 miliardi di dollari di nuovo debito tech per finanziare infrastrutture AI e data center.

Il mercato obbligazionario corporate nel suo complesso potrebbe raggiungere 2.250-2.460 miliardi di dollari di emissioni nel 2026, battendo ogni record precedente.

Cosa significa tutto questo: tre scenari da considerare

Siamo davanti a un momento storico, paragonabile ai grandi cicli infrastrutturali del passato. Come in ogni grande scommessa, gli esiti possibili sono diversi.

Scenario positivo: l'AI mantiene le promesse. Se gli investimenti si traducono in ricavi concreti — contratti cloud enterprise, servizi AI monetizzati, guadagni di produttività reali — queste aziende avranno costruito un vantaggio competitivo enorme e il debito sarà stato un investimento brillante. Google ha già un backlog cloud di 240 miliardi. I contratti enterprise multi-anno stanno crescendo. Se il ritorno sul capitale arriva, chi ha costruito prima vincerà.

Scenario intermedio: risultati misti. Alcune aziende vedranno ritorni concreti, altre no. Il mercato diventerà molto più selettivo e premierà chi dimostra efficienza nel convertire capex in ricavi. Ci sarà dispersione significativa tra i titoli tech. Non tutti gli hyperscaler saranno vincitori.

Scenario negativo: sovrainvestimento. Se i ritorni sull'AI tardano ad arrivare, il peso del debito e della minore generazione di cassa peserà sulle valutazioni. La storia offre precedenti: le telco durante il 4G/5G, le shale oil companies negli anni 2010 — investimenti massicci che hanno prodotto abbondanza di output ma rendimenti deludenti per gli investitori.

Il parallelo con Motorola (e JC Penney)

Il century bond di Google invita a una riflessione più ampia sulla durabilità del vantaggio competitivo.

Michael Burry, l'investitore reso famoso dal film "The Big Short", ha ricordato che quando Motorola emise il suo century bond nel 1997, era tra le prime 25 aziende americane per capitalizzazione e ricavi. Il suo brand era valutato come il primo negli USA, davanti a Microsoft. Un anno dopo Nokia la superò nei cellulari, e con l'arrivo dell'iPhone scomparve dal radar dei consumatori.

JC Penney emise un century bond nello stesso anno. Dichiarò bancarotta nel 2020, appena 23 anni dopo.

I bondholders recuperarono centesimi sul dollaro.

Questo non significa che Google farà la stessa fine. Ma è un promemoria importante: nessuna azienda è invincibile su un orizzonte di 100 anni, e il panorama tecnologico è per definizione il più soggetto a disruption.

Cosa fare come investitore

Non si tratta di "vendere tutto tech" o "comprare perché l'AI è il futuro." Si tratta di capire cosa stai pagando e quale rischio stai assumendo.

Alcune domande da porsi:

Quanto tech hai in portafoglio? Se investi in un ETF sull'S&P 500 o su un indice globale, hai già un'esposizione significativa a queste aziende. Sapere quanto pesi hanno è il primo passo.

Stai pagando un prezzo ragionevole? Il rapporto prezzo/free cash flow delle Mag 7 è intorno a 52x. Questo prezza una montagna di profitti futuri. La domanda è se quei profitti arriveranno nei tempi e nelle dimensioni attese.

Sei diversificato? In momenti di grande concentrazione del mercato, la diversificazione diventa ancora più importante. Non tutti i settori e le geografie sono esposti allo stesso modo a questo ciclo di investimento.

Hai un piano per la volatilità? Quando il mercato passa da "growth at any cost" a "show me the returns," la volatilità può aumentare significativamente. Avere un piano e mantenerlo è fondamentale.

La nostra visione

Noi di Avtonoma crediamo che l'AI sia una tecnologia trasformativa reale. Ma crediamo anche che il prezzo che si paga per un investimento conti quanto la qualità dell'investimento stesso.

Il mercato sta entrando in una fase dove non basta più la narrativa.

Servono prove: ricavi concreti, margini in espansione, free cash flow in ripresa.

Chi le fornirà sarà premiato. Chi no, subirà le conseguenze di valutazioni che oggi incorporano perfezione.

Come investitori, il nostro lavoro non è prevedere se l'AI avrà successo. È assicurarci che il nostro portafoglio sia costruito per navigare entrambi gli scenari — il positivo e il negativo — senza dipendere da un singolo esito.

Questa è la differenza tra sperare e investire.

Vuoi capire come il tuo portafoglio è esposto a questo trend? Fai la tua analisi gratuita su avtonoma.com