Formazione finanziaria per giovani investitori italiani

Avtonoma

Molti giovani italiani credono che la gestione finanziaria sia troppo complessa o riservata agli esperti. Questa convinzione diffusa crea una barriera invisibile che impedisce a migliaia di professionisti e investitori di prendere il controllo del proprio denaro. La realtà è diversa: la formazione finanziaria gioca un ruolo cruciale nel promuovere autonomia nella gestione delle finanze personali, riducendo rischi e favorendo decisioni consapevoli. Questa guida ti mostrerà perché l'educazione finanziaria è essenziale per chi vuole investire in modo indipendente, quali metodi funzionano davvero e come applicare queste competenze nella pratica quotidiana.

Punti Chiave

Punto | Dettagli |

|---|---|

Autonomia finanziaria giovanile | La formazione finanziaria promuove autonomia nella gestione delle finanze personali e riduce i rischi di decisioni istintive. |

Disuguaglianze finanziarie di genere | Il testo segnala lacune legate al genere e al divario Nord Sud che ostacolano l'alfabetizzazione. |

Apprendimento pratico efficace | L'apprendimento pratico con simulazioni di budget e moduli video rende le nozioni più concrete e riutilizzabili. |

Inizio precoce dell'educazione | Non aspettare di avere soldi per formarti e costruisci le basi teoriche prima di investire. |

Punti chiave

Aspetto | Beneficio |

|---|---|

Autonomia finanziaria | Gestisci denaro in modo indipendente senza dipendere da consulenti tradizionali |

Metodi pratici | Simulazioni, videocorsi e app interattive migliorano la comprensione |

Inclusività | Superare gap di genere e territoriali rende l'educazione accessibile a tutti |

Strumenti digitali | Tecnologia combinata con basi solide crea competenze durature |

Budgeting strutturato | Regola 50/30/20 costruisce sicurezza finanziaria passo dopo passo |

Perché la formazione finanziaria è fondamentale per i giovani investitori italiani

L'autonomia finanziaria non è un lusso. È una necessità per chi vuole costruire un futuro stabile senza dipendere da modelli bancari tradizionali che spesso escludono giovani professionisti. La formazione finanziaria promuove autonomia nella gestione delle finanze personali, riducendo rischi e favorendo decisioni consapevoli. Questo vale soprattutto per chi è escluso dai modelli tradizionali bancari che richiedono garanzie impossibili o patrimoni già consolidati.

I dati parlano chiaro. L'Edufin Index 2025 mostra che il punteggio medio di alfabetizzazione finanziaria in Italia si attesta a 56,7 su 100. Non è catastrofico, ma rivela spazi enormi di miglioramento. Molti giovani non comprendono concetti base come inflazione, diversificazione o costi composti. Questa lacuna porta a decisioni sbagliate: investimenti improvvisati, debiti mal gestiti, opportunità perse.

La conoscenza finanziaria riduce errori costosi. Chi capisce come funzionano tassi di interesse, rischio e rendimento evita trappole comuni come prestiti predatori o investimenti speculativi senza protezione. Costruisce invece un approccio metodico basato su dati, non emozioni. Questa competenza diventa ancora più critica in un contesto dove i processi di investimento richiedono decisioni rapide e informate.

Le sfide principali che i giovani investitori italiani affrontano includono:

Gap di genere persistente nell'alfabetizzazione finanziaria

Divari territoriali marcati tra Nord e Sud Italia

Esclusione dai servizi bancari tradizionali per mancanza di garanzie

Rischi digitali crescenti come phishing e truffe online

Bias cognitivi che influenzano decisioni di investimento

Consiglio Pro: Non aspettare di avere "abbastanza soldi" per iniziare a formarti. La formazione finanziaria funziona meglio quando parte prima degli investimenti veri, non dopo. Costruisci le fondamenta teoriche mentre accumuli il tuo primo capitale.

"L'educazione finanziaria non è solo sapere come investire. È capire perché investi, quali rischi accetti e come proteggere ciò che costruisci."

La crescente consapevolezza tra giovani professionisti rappresenta un segnale positivo. Sempre più persone cercano alternative ai modelli tradizionali, riconoscendo che l'autonomia finanziaria passa attraverso competenze solide. Questo cambiamento culturale apre opportunità per chi sceglie di investire tempo nell'apprendimento prima di investire denaro nei mercati.

Approcci e metodologie efficaci nella formazione finanziaria

L'apprendimento esperienziale funziona meglio delle lezioni teoriche. Simulazioni di budget, videocorsi modulari e webinar interattivi aumentano la ritenzione delle informazioni perché coinvolgono attivamente chi impara. Percorsi di educazione finanziaria strutturati combinano teoria e pratica, permettendo di applicare immediatamente i concetti appresi.

In Italia, iniziative su larga scala stanno raggiungendo centinaia di migliaia di studenti. Progetti come Young Factor e il Museo del Risparmio portano educazione finanziaria nelle scuole, creando una base solida per le generazioni future. Questi programmi utilizzano metodologie innovative che trasformano concetti astratti in esperienze concrete.

La regola del budgeting 50/30/20 rappresenta un framework pratico che chiunque può applicare immediatamente. Destina 50% del reddito a necessità essenziali, 30% a desideri personali e 20% a risparmio e investimenti. Questa struttura semplice crea disciplina finanziaria senza richiedere fogli di calcolo complessi o software costosi.

Gli strumenti digitali più efficaci includono:

App di budgeting che tracciano spese in tempo reale

Piattaforme di simulazione investimenti senza rischio reale

Videocorsi modulari che permettono apprendimento al proprio ritmo

Webinar dal vivo con esperti che rispondono a domande specifiche

Podcast e newsletter per aggiornamenti costanti sui mercati

Metodo | Vantaggi | Svantaggi |

|---|---|---|

Corsi tradizionali in aula | Interazione diretta, networking, struttura rigida | Costi elevati, orari fissi, location specifica |

Videocorsi online | Flessibilità totale, costi contenuti, rivedibili | Richiede autodisciplina, meno interazione |

App interattive | Gamification, pratica immediata, feedback rapido | Superficialità potenziale, dipendenza da dispositivi |

Consulenza personalizzata | Adattamento a situazione specifica, supporto continuo | Investimento economico, dipendenza dal consulente |

Consiglio Pro: Combina sempre teoria e pratica. Guarda un videocorso, poi applica subito il concetto al tuo budget reale. L'apprendimento passivo non crea competenze durature. Solo l'applicazione pratica trasforma informazioni in abilità concrete.

Le linee guida OCSE raccomandano approcci esperienziali perché i dati mostrano tassi di ritenzione superiori del 60% rispetto a metodi puramente teorici. Quando simuli una decisione di investimento e vedi le conseguenze, il concetto si fissa nella memoria in modo più profondo. Questo vale soprattutto per chi deve gestire rischi finanziari complessi senza esperienza pregressa.

La personalizzazione dei percorsi formativi diventa cruciale per professionisti autonomi. Un freelance ha esigenze diverse da un dipendente, così come un imprenditore affronta sfide specifiche. Programmi modulari che permettono di selezionare argomenti rilevanti rispettano il tempo di chi lavora e massimizzano il valore dell'apprendimento.

Sfide e differenze nell'alfabetizzazione finanziaria in Italia

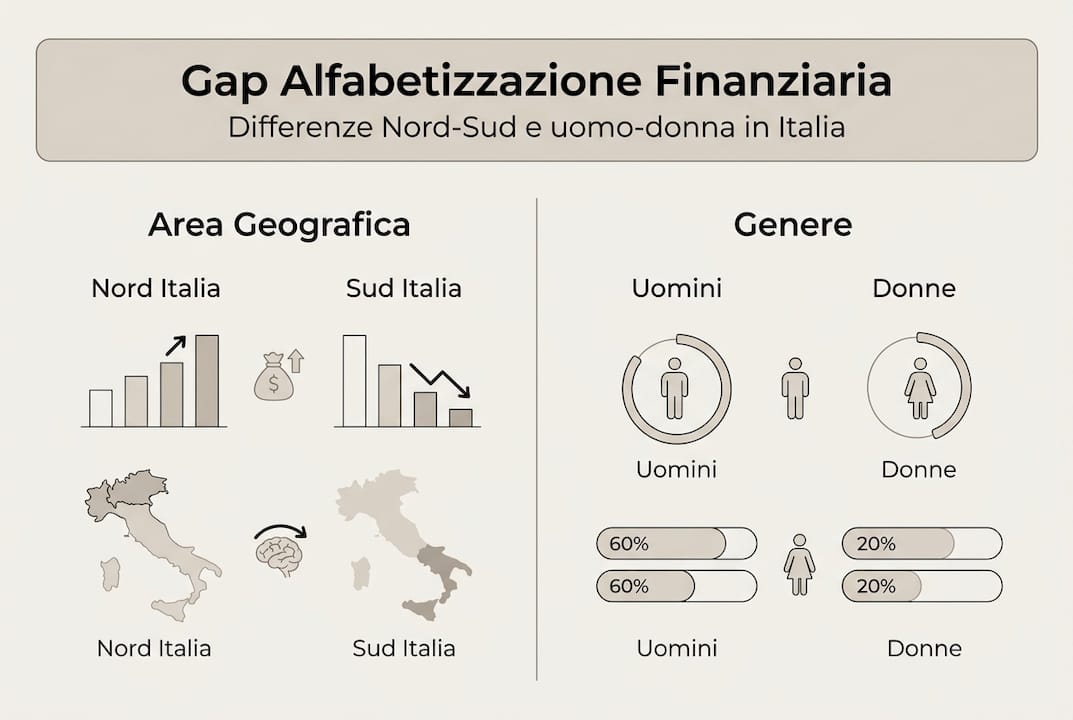

Il gap di genere nell'alfabetizzazione finanziaria è reale e misurabile: uomini segnano 59 punti contro 54 delle donne nell'Edufin Index. Questa differenza non riflette capacità cognitive, ma accesso diseguale a educazione e opportunità finanziarie. Le conseguenze sono concrete: meno donne investono in modo indipendente, più donne dipendono da consulenti o partner per decisioni finanziarie.

I divari territoriali amplificano il problema. Il Sud Italia registra punteggi medi di 54 contro il Nord che supera quota 58. Questa disparità geografica crea circoli viziosi: meno educazione porta a decisioni peggiori, che rafforzano difficoltà economiche, che limitano accesso a formazione di qualità. Rompere questo ciclo richiede interventi mirati e risorse dedicate.

Gruppo | Punteggio medio | Sfide principali |

|---|---|---|

Uomini Nord Italia | 60+ | Eccesso di confidenza, rischi speculativi |

Donne Nord Italia | 56-58 | Accesso limitato, stereotipi culturali |

Uomini Sud Italia | 55-57 | Opportunità scarse, emigrazione talenti |

Donne Sud Italia | 52-54 | Doppia esclusione, supporto minimo |

Stranieri | 48-50 | Barriere linguistiche, diffidenza sistema |

Over 65 | 45-48 | Gap tecnologico, truffe mirate |

Gruppi vulnerabili affrontano ostacoli multipli. Persone con basso reddito non possono permettersi consulenze costose. Stranieri navigano sistemi finanziari in lingua non nativa. Over 65 faticano con strumenti digitali mentre le banche chiudono filiali fisiche. Ogni gruppo necessita approcci educativi specifici, non soluzioni generiche.

I bias cognitivi rappresentano nemici invisibili. L'eccesso di confidenza porta a sottovalutare rischi. L'avversione alle perdite blocca decisioni razionali. L'effetto gregge spinge verso investimenti di moda senza analisi. Riconoscere questi pattern mentali è il primo passo per contrastarli. La formazione efficace include moduli dedicati a psicologia finanziaria, non solo numeri e grafici.

Rischi digitali crescono esponenzialmente. Phishing sofisticato, truffe su criptovalute, falsi consulenti sui social media. Chi non possiede alfabetizzazione digitale combinata con quella finanziaria diventa bersaglio facile. La protezione richiede competenze su entrambi i fronti.

Interventi pratici per ridurre disparità:

Programmi educativi gratuiti nelle scuole di aree svantaggiate

Corsi specifici per donne con focus su investimenti e pensioni

Materiali multilingua per comunità straniere

Workshop tecnologici per over 65 su sicurezza digitale

Incentivi fiscali per aziende che offrono formazione finanziaria ai dipendenti

Consiglio Pro: Se appartieni a un gruppo statisticamente svantaggiato, cerca comunità e risorse specifiche. Esistono programmi dedicati che affrontano le tue sfide particolari. Non accontentarti di formazione generica che ignora il tuo contesto.

La personalizzazione diventa essenziale per professionisti autonomi. Freelance, imprenditori e consulenti hanno flussi di cassa irregolari, tassazione complessa e necessità di pianificazione diversa dai dipendenti. Programmi standard non coprono queste specificità. Servizi che offrono consulenza adattata al profilo individuale creano valore reale, non solo informazioni teoriche.

Strategie pratiche per applicare la formazione finanziaria nell'investimento autonomo

Partire dal budgeting è fondamentale. Prima di investire un euro, devi sapere quanto entra, quanto esce e dove va. La regola 50/30/20 fornisce una struttura semplice: 50% per necessità essenziali come affitto e cibo, 30% per desideri personali come viaggi e hobby, 20% per risparmio e investimenti. Questo framework crea disciplina senza privazioni eccessive.

Il fondo di emergenza viene prima degli investimenti. Punto. Accumula 3-6 mesi di spese in un conto accessibile prima di comprare il primo ETF. Questa riserva ti protegge da imprevisti senza dover liquidare investimenti in perdita. È la differenza tra investire con serenità e vivere nell'ansia costante.

Passi pratici per iniziare:

Traccia ogni spesa per 30 giorni senza giudicare, solo osserva i pattern

Calcola il tuo flusso di cassa mensile reale, non quello che pensi di avere

Costruisci il fondo emergenza destinando 20% del reddito fino a raggiungere l'obiettivo

Apri un conto di investimento con commissioni basse e piattaforma user-friendly

Inizia con ETF diversificati su indici globali, non azioni singole

Imposta versamenti automatici mensili per eliminare decisioni emotive

Rivedi il portfolio ogni trimestre confrontando performance con inflazione

Gli ETF rappresentano il punto di partenza ideale per investitori autonomi. Offrono diversificazione immediata, costi bassi e semplicità gestionale. Non richiedono competenze da trader professionista. Un ETF su indice globale ti espone a migliaia di aziende con un singolo acquisto. Questa è autonomia accessibile, non speculazione rischiosa.

Il monitoraggio trimestrale mantiene il controllo senza ossessione. Controlla il portfolio ogni tre mesi, non ogni giorno. Confronta la performance con l'inflazione attuale, circa 2,5% annuo. Se batti l'inflazione stai preservando potere d'acquisto. Se rimani sotto, analizza costi e asset allocation. Questo ritmo bilancia attenzione e distacco emotivo.

Consiglio Pro: Non confondere educazione con azione. Puoi leggere cento libri su investimenti, ma senza applicare praticamente resti fermo. Inizia piccolo, anche con 50 euro al mese. L'esperienza pratica insegna più di qualsiasi corso teorico. Gli errori con piccole somme costano poco e insegnano molto.

Evita trappole comuni quando applichi conoscenze finanziarie. Non inseguire rendimenti passati. Non concentrare tutto su un singolo asset. Non vendere in panico durante correzioni di mercato. Non ignorare i costi che erodono rendimenti. Queste regole sembrano ovvie a parole, ma richiedono disciplina ferrea nella pratica quotidiana.

La strategia di investimento efficace combina formazione continua con esecuzione metodica. Dedica 2-3 ore mensili ad aggiornare competenze. Leggi report di mercato, ascolta podcast, partecipa a webinar. Mantieni la mente aperta ma il portafoglio disciplinato. L'apprendimento non finisce mai, ma le decisioni seguono sempre il piano stabilito.

Scopri come Avtonoma può supportarti nella tua formazione finanziaria e negli investimenti

Hai assorbito concetti, strategie e metodi pratici. Ora serve applicarli alla tua situazione specifica. Avtonoma offre consulenza finanziaria indipendente a 299 euro annui, tutto incluso più tre videocall personalizzate. Zero conflitti di interesse, zero commissioni nascoste, zero supercazzole.

I nostri consulenti portano oltre 10 anni di esperienza combinata con tecnologia proprietaria che analizza il tuo profilo e costruisce piani su misura. Non vendiamo prodotti. Vendiamo competenza e trasparenza. L'obiettivo non è renderti dipendente da noi, ma renderti davvero autonomo nelle tue scelte finanziarie.

Prenota una consulenza per trasformare la formazione teorica in un piano d'azione concreto. Discuteremo la tua situazione, identificheremo priorità e costruiremo una roadmap personalizzata. Questo è il ponte tra sapere cosa fare e farlo davvero.

Domande frequenti

Perché la formazione finanziaria aiuta davvero a gestire meglio i soldi?

La formazione finanziaria ti dà strumenti per prendere decisioni consapevoli basate su dati, non emozioni o consigli casuali. Riduci errori costosi come debiti ad alto interesse o investimenti improvvisati senza protezione. Costruisci fiducia per assumerti rischi calcolati che possono migliorare la tua situazione economica nel lungo periodo. L'autonomia finanziaria inizia con competenze solide, non con fortuna o intuito.

Quali sono gli strumenti digitali più efficaci per la formazione finanziaria?

Simulazioni di budget, webinar interattivi, app di tracciamento spese e videocorsi modulari rappresentano gli strumenti più efficaci. Permettono apprendimento flessibile al tuo ritmo con feedback immediato sulle decisioni. Tuttavia, gli strumenti digitali funzionano solo se combinati con una base teorica solida. Non sostituiscono la comprensione profonda dei principi finanziari, la amplificano e rendono pratica.

Come superare il gap di genere e territoriale nell'educazione finanziaria?

Programmi educativi mirati a gruppi specifici funzionano meglio di approcci generici. Corsi dedicati a donne, materiali localizzati per il Sud Italia e iniziative scolastiche in aree svantaggiate riducono disparità concrete. Politiche pubbliche che incentivano formazione gratuita e accessibile creano opportunità per chi parte da posizioni svantaggiate. La personalizzazione è chiave: riconoscere sfide specifiche e offrire soluzioni adattate, non standardizzate.

Da dove iniziare se voglio imparare a investire da solo?

Inizia con le basi: budgeting solido, fondo di emergenza da 3-6 mesi e comprensione dei termini base dell'investimento. Non saltare questi passaggi per arrivare subito agli investimenti. Costruisci fondamenta teoriche mentre accumuli capitale iniziale. Questa sequenza previene errori costosi e crea disciplina finanziaria duratura. L'investimento autonomo richiede competenze specifiche, non solo coraggio o capitale disponibile.