Cosa vuol dire consulenza fee only: guida per investitori

Avtonoma

Ti hanno mai detto che tutti i consulenti finanziari sono uguali? È una bugia. Esiste un modello completamente diverso chiamato consulenza fee only che elimina le commissioni nascoste e i conflitti d'interesse tipici del sistema tradizionale. Se sei un giovane investitore escluso dai modelli bancari classici o semplicemente cerchi trasparenza, questa guida ti spiega esattamente cosa significa fee only, come funziona e perché potrebbe cambiare il tuo approccio agli investimenti.

Punti Chiave

Punto | Dettagli |

|---|---|

Definizione fee only | È un modello in cui il consulente viene pagato direttamente dal cliente tramite parcella e non riceve commissioni dai prodotti consigliati. |

Vantaggi trasparenza indipendenza | Garantisce trasparenza sui costi, indipendenza reale e allineamento degli interessi tra cliente e professionista. |

Confronto con modello tradizionale | A differenza del modello tradizionale che prevede commissioni e retrocessioni, il fee only si basa esclusivamente sulla parcella pagata dal cliente. |

Come riconoscere consulente affidabile | Verifica l'iscrizione all'Albo OCF e la polizza RC professionale prima di impegnarti. |

Target adatto giovani | Il modello fee only è indicato per giovani investitori con patrimoni modesti in cerca di trasparenza. |

Punti chiave da ricordare

Aspetto | Dettaglio |

|---|---|

Definizione | Consulenza a parcella senza commissioni retrocesse da prodotti finanziari |

Differenza chiave | Fee only: paghi solo il consulente. Tradizionale: commissioni nascoste dai prodotti venduti |

Costi medi | Fee only 0.5-1.2% annuo vs tradizionale 2-4% annuo |

Trasparenza | Costi espliciti e nessun conflitto d'interesse strutturale |

Verifica affidabilità | Controlla iscrizione Albo OCF sezione consulenti autonomi e polizza RC professionale |

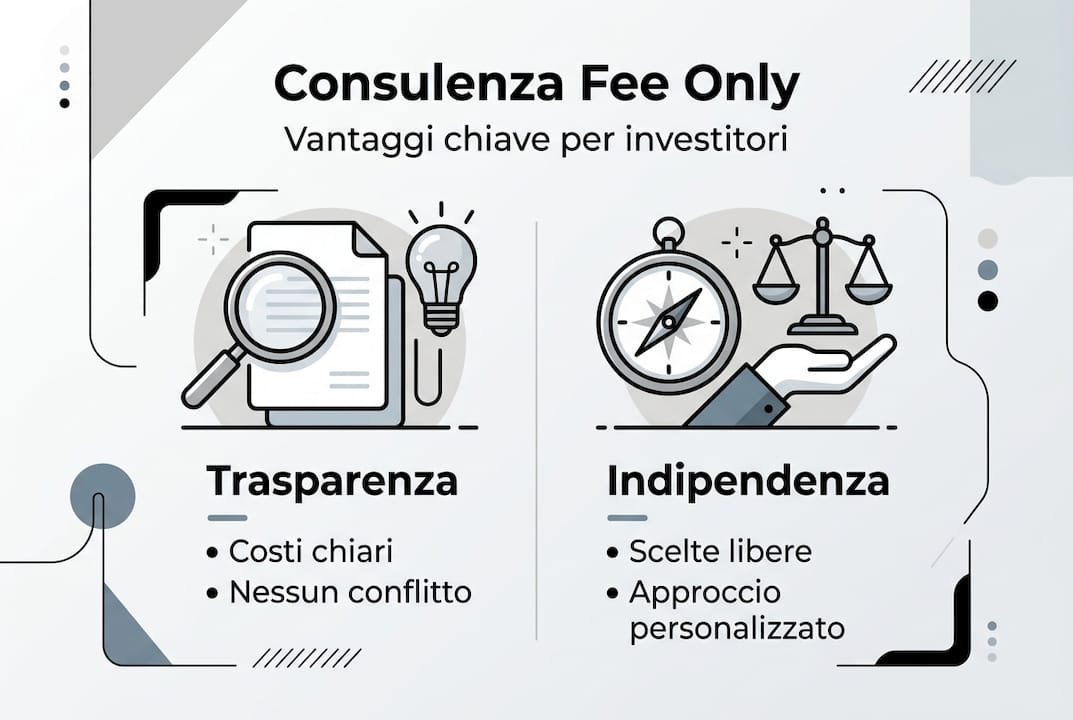

Cos'è la consulenza fee only e quali vantaggi offre

La consulenza finanziaria indipendente fee only è un modello dove paghi il consulente direttamente per il suo lavoro, senza che lui riceva commissioni dai prodotti che ti consiglia. Zero retrocessioni, zero incentivi nascosti a vendere un fondo invece di un altro. Il consulente guadagna solo dalla tua parcella, punto.

In Italia, i consulenti fee only sono iscritti nella sezione consulenti autonomi dell'Albo OCF e devono soddisfare requisiti di professionalità, onorabilità e indipendenza, inclusa polizza RC professionale e 30 ore annue di formazione. Non è un club esclusivo per ricchi: è un modello professionale regolamentato che garantisce standard minimi di competenza e protezione per il cliente.

I vantaggi concreti sono tre. Primo, trasparenza totale: sai esattamente quanto paghi e per cosa. Secondo, indipendenza reale: il consulente non ha incentivi a spingerti verso prodotti che gli fruttano commissioni più alte. Terzo, allineamento di interessi: se tu guadagni, lui continua a lavorare con te. Se perdi soldi per consigli sbagliati, probabilmente lo molli.

La tariffazione fee only varia tipicamente tra 0.5% e 1.2% del patrimonio gestito annualmente, contro il 2-4% medio del modello tradizionale che include commissioni di gestione, retrocessioni e costi nascosti. Su un portafoglio da 50.000 euro, parliamo di 250-600 euro annui fee only contro 1.000-2.000 euro tradizionale. La differenza si accumula negli anni e impatta seriamente i tuoi rendimenti netti.

Consiglio Pro: Prima di scegliere un consulente fee only, verifica la sua iscrizione all'Albo OCF sul sito ufficiale e chiedi copia della polizza RC professionale. Sono documenti pubblici e obbligatori. Se il consulente esita o non te li fornisce subito, scappa.

Questo modello funziona particolarmente bene per:

Giovani investitori con patrimoni modesti che vengono ignorati dalle banche tradizionali

Chi vuole capire davvero dove vanno i propri soldi senza supercazzole commerciali

Persone che hanno avuto brutte esperienze con consulenti tradizionali e cercano un rapporto più pulito

Investitori che vogliono costruire un portafoglio a lungo termine senza pressioni di vendita continue

Differenze tra consulenza fee only e modelli tradizionali a commissione

La differenza fondamentale sta in come il consulente viene pagato. Nel modello tradizionale, il consulente riceve commissioni dai prodotti che ti vende: fondi comuni, polizze vita, gestioni patrimoniali. Più prodotti vende, più guadagna. Nel fee only, il consulente riceve solo la tua parcella diretta. Nessuna retrocessione da terzi.

Questa differenza apparentemente piccola crea conseguenze enormi. Il consulente tradizionale ha un incentivo strutturale a venderti prodotti costosi che generano commissioni alte, anche se esistono alternative migliori e più economiche. Il consulente fee only guadagna lo stesso indipendentemente da quali strumenti ti consiglia, quindi può scegliere liberamente quelli più adatti a te.

Benchmark di mercato mostrano fee only tra 0.5-1.2% contro tradizionale 2-4%, e i dati OCF 2024 rivelano che solo 1.5% dei consulenti italiani, circa 780 su 52.000 totali, operano in modalità fee only pura. È un mercato ancora di nicchia, ma in crescita costante.

Ecco un confronto diretto:

Caratteristica | Fee Only | Tradizionale |

|---|---|---|

Remunerazione | Solo parcella cliente | Commissioni prodotti + eventuale parcella |

Costi medi annui | 0.5-1.2% patrimonio | 2-4% patrimonio (inclusi costi nascosti) |

Conflitti interesse | Minimi (solo parcella) | Strutturali (incentivi vendita) |

Trasparenza costi | Totale, tutto esplicito | Parziale, retrocessioni nascoste |

Indipendenza | Completa da produttori | Limitata, legami con case prodotto |

Calibrazione servizio | Su misura cliente | Spesso standardizzata su prodotti casa |

Le retrocessioni sono il cuore del problema tradizionale. Quando compri un fondo attraverso una banca o un consulente tradizionale, una parte delle commissioni di gestione annuali torna al venditore come incentivo. Può arrivare fino al 50-70% delle commissioni totali. Il cliente paga, ma non sa quanto va al gestore e quanto al venditore. Questo crea un evidente conflitto: il consulente è incentivato a vendere i prodotti che gli fruttano di più, non quelli migliori per te.

Il mercato fee only italiano è ancora piccolo perché richiede un cambio culturale. Gli italiani sono abituati a servizi finanziari "gratis" (che gratis non sono mai, paghi attraverso i prodotti). Pagare una parcella esplicita sembra costoso, anche quando in realtà risparmi. È un problema di percezione e trasparenza che sta lentamente cambiando.

Consiglio Pro: Quando confronti offerte, chiedi sempre il TAEG (Tasso Annuo Effettivo Globale) e il TER (Total Expense Ratio) dei prodotti consigliati. Se il consulente non te li sa dire o glissa, è un segnale rosso. La consulenza personalizzata seria parte sempre da costi chiari.

Punti chiave da ricordare:

Fee only elimina conflitti strutturali ma non garantisce automaticamente competenza

Tradizionale può funzionare se i costi sono davvero competitivi e trasparenti (raro)

La differenza di costo si accumula nel tempo e impatta pesantemente i rendimenti netti

Verifica sempre chi paga il consulente e quanto, indipendentemente dal modello dichiarato

Percezioni e critiche della consulenza fee only nel mercato italiano

La consulenza fee only non è perfetta e ha i suoi detrattori. La critica più seria riguarda la cosiddetta "consulenza fee only evoluta" offerta da alcune banche, che mantiene retrocessioni nascoste pur dichiarandosi a parcella. Alcuni esperti criticano questo approccio come fuorviante perché non elimina davvero i conflitti d'interesse, ma li maschera dietro una facciata di trasparenza.

Un'altra percezione negativa colpisce i consulenti indipendenti veri: sembrano antipatici, selettivi, costosi. Perché? Perché dicono di no. Rifiutano clienti con patrimoni troppo piccoli, non vendono prodotti inutili, chiedono pagamenti espliciti invece di nasconderli. Questo approccio diretto e senza fronzoli viene percepito come elitario o scortese da chi è abituato al sorriso commerciale delle banche tradizionali.

Le principali critiche e miti da sfatare:

"Fee only costa troppo": Falso. Costa meno del tradizionale se sommi tutti i costi nascosti. Il problema è che nel tradizionale non vedi quanto paghi.

"È solo per ricchi": Parzialmente vero. Molti fee only tradizionali richiedono patrimoni minimi alti (100.000-500.000 euro) perché il modello a percentuale non è sostenibile su piccoli importi. Ma stanno nascendo alternative a tariffa fissa accessibili.

"Elimina tutti i conflitti": Falso. Elimina i conflitti strutturali da retrocessioni, ma restano conflitti potenziali (esempio: consulente che gestisce anche patrimoni potrebbe favorire strumenti che semplificano il suo lavoro).

"È sempre meglio del tradizionale": Falso. Un consulente fee only incompetente è peggio di uno tradizionale bravo. Il modello di pagamento non garantisce la qualità.

Un punto spesso trascurato è che la definizione "fee only" non è protetta legalmente in Italia. Chiunque può dichiararsi fee only anche se riceve retrocessioni, basta che le dichiari (in teoria). Questo crea confusione e permette greenwashing finanziario.

"La consulenza evoluta a parcella bancaria mantiene retrocessioni pur dichiarandosi indipendente. Gli indipendenti veri sembrano antipatici perché sono selettivi e chiedono pagamenti espliciti. Entrambi i fenomeni creano confusione nel mercato italiano."

Come distinguere consulenti veramente indipendenti? Tre domande dirette:

Ricevi commissioni o retrocessioni da prodotti finanziari? (La risposta deve essere "no" senza esitazioni)

Hai accordi commerciali con case prodotto o banche? (Anche qui, "no" netto)

Come guadagni esattamente? (Deve spiegare solo parcella cliente, nient'altro)

Se il consulente gira intorno a queste domande o usa termini vaghi come "prevalentemente a parcella" o "principalmente fee only", probabilmente non è fee only puro. La trasparenza vera è semplice e diretta, senza zone grigie.

La percezione negativa del fee only riflette anche un problema culturale italiano: diffidenza verso chi chiede soldi in modo esplicito e preferenza per rapporti apparentemente gratuiti (anche se più costosi). Cambiare questa mentalità richiede tempo ed educazione finanziaria.

Come scegliere un consulente fee only affidabile e cosa aspettarsi

Scegliere un consulente fee only richiede due diligence seria. Non basta la parola "fee only" sul sito web. Devi verificare credenziali, approccio e trasparenza reale prima di affidare i tuoi soldi.

Passaggi concreti per verificare affidabilità:

Controlla iscrizione Albo OCF: Vai sul sito OCF e cerca il consulente nella sezione consulenti autonomi. Deve essere iscritto e in regola.

Verifica polizza RC professionale: Chiedi copia della polizza. È obbligatoria per legge e ti protegge in caso di errori o negligenza del consulente.

Richiedi documentazione precontrattuale: Ogni consulente serio deve fornirti documenti che spiegano servizi, costi, conflitti potenziali prima di firmare qualsiasi contratto.

Fai domande dirette su remunerazione: Chiedi esplicitamente se riceve commissioni o retrocessioni. Pretendi risposte chiare e documentate.

Valuta approccio e competenza: Il consulente deve ascoltare prima di proporre, fare domande sulla tua situazione, spiegare concetti complessi in modo semplice.

Cosa chiedere durante la prima consulenza:

Qual è il tuo approccio agli investimenti? (Diffida di chi promette rendimenti garantiti o strategie miracolose)

Come strutturi la parcella e cosa include esattamente? (Deve essere tutto esplicito, senza sorprese)

Quali strumenti utilizzi tipicamente e perché? (Deve saper spiegare razionale dietro ogni scelta)

Come gestisci i conflitti d'interesse potenziali? (Anche fee only ha conflitti residui, l'importante è riconoscerli)

Posso parlare con clienti attuali come referenze? (Consulenti seri hanno clienti disposti a testimoniare)

Aspettative realistiche su qualità e servizio:

Aspetto | Cosa aspettarsi |

|---|---|

Frequenza contatti | Almeno 2-4 incontri annui più disponibilità email/telefono |

Reportistica | Report trimestrale o semestrale su performance e asset allocation |

Pianificazione | Piano finanziario scritto e aggiornato annualmente |

Educazione cliente | Spiegazioni chiare, materiali educativi, pazienza con domande |

Reattività | Risposta entro 48 ore per questioni ordinarie, immediata per urgenze |

Revisione strategia | Almeno annuale, più frequente se cambia situazione personale |

Il contratto deve specificare:

Importo esatto della parcella e modalità di pagamento

Servizi inclusi ed esclusi

Frequenza e modalità degli incontri

Procedure di recesso per entrambe le parti

Gestione dei conflitti d'interesse

Copertura assicurativa e responsabilità

Consiglio Pro: Non scegliere il consulente più economico, scegli il migliore rapporto qualità-prezzo. Un consulente competente che costa 100 euro in più ma ti fa risparmiare 1.000 euro in costi di portafoglio è un affare. Un consulente economico ma incompetente ti costa molto di più nel lungo termine.

Segnali di allarme da evitare:

Promesse di rendimenti specifici o garantiti (nessuno può garantire rendimenti di mercato)

Pressione a decidere velocemente o firmare subito

Riluttanza a fornire documentazione scritta o riferimenti

Linguaggio troppo tecnico usato per confondere invece che chiarire

Mancanza di domande sulla tua situazione personale e obiettivi

Proposta di prodotti complessi senza spiegazione chiara dei rischi

Monitoraggio nel tempo: anche dopo aver scelto, verifica annualmente che il rapporto funzioni. Il consulente mantiene le promesse? I costi sono quelli concordati? La performance è in linea con aspettative e benchmark? Se qualcosa non torna, chiedi spiegazioni. Se le risposte non ti convincono, cambia consulente. Non sei sposato con lui.

La prenotazione di una consulenza seria dovrebbe essere semplice e trasparente fin dal primo contatto. Diffida di chi rende difficile anche solo capire come iniziare.

Scopri la consulenza finanziaria fee only con Avtonoma

Se cerchi consulenza finanziaria indipendente senza conflitti d'interesse e con costi chiari, Avtonoma offre un modello fee only accessibile progettato specificamente per giovani investitori e persone escluse dal sistema tradizionale. I nostri consulenti hanno oltre 10 anni di esperienza e lavorano solo per te, non per commissioni da prodotti.

Puoi prenotare una consulenza a tariffa fissa annuale (299€ tutto incluso più 3 videocall o 599€ con video corso esclusivo) invece della classica percentuale sul patrimonio. Questo significa che paghi lo stesso sia che tu abbia 10.000 o 100.000 euro, rendendo la consulenza professionale accessibile anche a chi inizia.

Tutta la documentazione precontrattuale è disponibile online prima di qualsiasi impegno. Zero sorprese, zero costi nascosti, zero supercazzole commerciali.

Perché scegliere Avtonoma:

Indipendenza totale: nessuna retrocessione da prodotti finanziari

Trasparenza radicale: costi fissi chiari fin dall'inizio

Tecnologia proprietaria per monitoraggio portafoglio e pianificazione

Consulenti esperti focalizzati su educazione finanziaria, non vendita

Supporto continuo via email, videocall e piattaforma dedicata

Cosa vuol dire consulenza fee only: domande frequenti

Che differenza c'è tra consulenza fee only e tradizionale?

La differenza principale sta nella remunerazione. Fee only significa che paghi solo il consulente direttamente, senza che lui riceva commissioni dai prodotti consigliati. Nel modello tradizionale il consulente guadagna principalmente da retrocessioni sui prodotti venduti, creando conflitti d'interesse strutturali. I costi fee only sono tipicamente 0.5-1.2% annuo contro 2-4% del tradizionale, ma la differenza vera è nell'allineamento di interessi tra consulente e cliente.

Perché la consulenza fee only è considerata più trasparente?

Perché elimina le commissioni nascoste. Nel fee only paghi una parcella esplicita e sai esattamente quanto costa il servizio. Nel modello tradizionale paghi attraverso i prodotti con retrocessioni invisibili che possono arrivare al 50-70% delle commissioni totali. La trasparenza fee only ti permette di confrontare costi reali e capire dove vanno i tuoi soldi, rendendo più facile valutare il rapporto qualità-prezzo della consulenza.

Come posso essere certo che il consulente fee only sia davvero indipendente?

Verifica tre cose. Primo, controlla che sia iscritto all'Albo OCF nella sezione consulenti autonomi. Secondo, chiedi esplicitamente se riceve commissioni o retrocessioni da prodotti, la risposta deve essere no senza esitazioni. Terzo, richiedi la documentazione precontrattuale che deve dichiarare tutti i conflitti d'interesse potenziali. Se il consulente esita o usa termini vaghi come "prevalentemente fee only", probabilmente non è indipendente puro.

Qual è il costo tipico di un consulente fee only?

Il costo varia in base al modello. Il fee only tradizionale applica una percentuale sul patrimonio gestito, tipicamente 0.5-1.2% annuo con minimi patrimoniali spesso elevati (100.000-500.000 euro). Modelli più recenti come Avtonoma usano tariffe fisse annuali (299-599 euro) accessibili anche a piccoli patrimoni. Su 50.000 euro investiti, una percentuale dell'1% costa 500 euro annui, mentre una tariffa fissa costa lo stesso indipendentemente dal patrimonio.

Cosa devo aspettarmi durante una consulenza fee only?

Aspettati un approccio educativo e personalizzato. Il consulente dovrebbe iniziare facendo domande sulla tua situazione finanziaria, obiettivi e tolleranza al rischio prima di proporre qualsiasi strategia. Riceverai un piano finanziario scritto, spiegazioni chiare su ogni raccomandazione, reportistica regolare e supporto continuo. La frequenza tipica è 2-4 incontri annui più disponibilità via email o telefono. Il focus è su educazione e pianificazione a lungo termine, non su vendita di prodotti o trading frequente.