Cos'è il rischio finanziario: guida per giovani investitori 2026

Avtonoma

Molti giovani investitori credono che il rischio finanziario sia qualcosa da eliminare completamente. Questa convinzione è sbagliata e pericolosa. Il rischio è parte integrante di ogni investimento, anche quelli considerati sicuri. Non puoi cancellarlo, ma puoi gestirlo in modo intelligente. Questa guida ti spiega cos'è davvero il rischio finanziario, perché devi conoscerlo e come controllarlo per prendere decisioni di investimento più consapevoli. Imparerai a riconoscere i tuoi bias comportamentali, a usare strategie concrete di gestione del rischio e ad allineare le tue scelte alla tua situazione personale. Smetti di avere paura del rischio e inizia a dominarlo.

Punti chiave

Punto | Dettagli |

|---|---|

Il rischio è inevitabile | Ogni investimento comporta una possibilità di perdita che non può essere eliminata completamente |

Gestione equilibrata | Controllare il rischio significa bilanciare obiettivi personali con la tua tolleranza alle perdite |

Bias comportamentali | I pregiudizi psicologici distorcono la percezione del rischio e portano a decisioni sbagliate |

Allineamento con obiettivi | Il livello di rischio accettabile dipende dalla tua situazione finanziaria e dai tuoi traguardi |

Consulenza professionale | Un consulente indipendente corregge errori emotivi e migliora la gestione del rischio |

Che cos'è il rischio finanziario e perché è importante

Il rischio finanziario rappresenta la possibilità concreta che il valore del tuo investimento diminuisca o che tu subisca una perdita economica. Non è un concetto astratto o teorico. È la realtà quotidiana di chi investe denaro. Quando compri azioni, obbligazioni, fondi o qualsiasi altro strumento finanziario, accetti implicitamente che il tuo capitale può calare di valore.

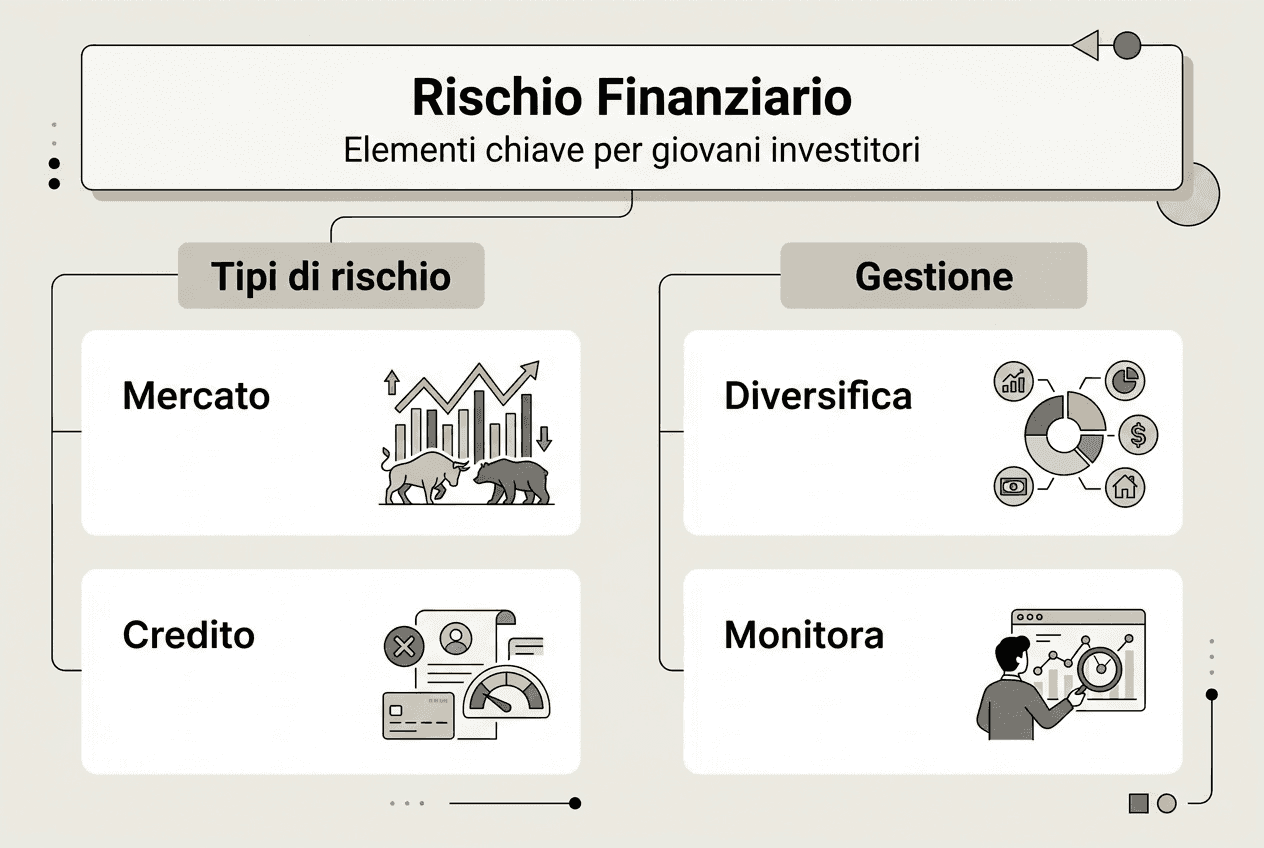

Esistono diversi tipi di rischio che devi conoscere. Il rischio di mercato deriva dalle fluttuazioni dei prezzi causate da eventi economici, politici o sociali. Il rischio di credito si verifica quando chi ti deve restituire denaro non riesce a farlo. Il rischio di liquidità emerge quando non riesci a vendere rapidamente un investimento senza perdere valore. Il rischio operativo riguarda errori interni, frodi o malfunzionamenti dei sistemi.

La gestione e analisi del rischio negli investimenti coinvolge identificazione, analisi, accettazione e mitigazione del rischio finanziario. Questi passaggi sono fondamentali per costruire una strategia solida. Non puoi semplicemente ignorare il rischio sperando che tutto vada bene.

Perché il rischio è inevitabile? Perché i mercati finanziari sono sistemi complessi influenzati da migliaia di variabili imprevedibili. La fase del ciclo economico cambia continuamente. Le aziende possono fallire. I governi possono modificare le politiche fiscali. Le guerre, le pandemie, le innovazioni tecnologiche sconvolgono gli equilibri esistenti.

Riconoscere e accettare il rischio è il primo passo verso una gestione efficace. Molti investitori alle prime armi cercano investimenti a rischio zero. Questi non esistono. Anche lasciare i soldi sul conto corrente comporta il rischio di inflazione, che erode il potere d'acquisto nel tempo. L'obiettivo non è eliminare il rischio, ma comprenderlo e controllarlo.

I principali tipi di rischio finanziario includono:

Rischio di mercato: variazioni negative dei prezzi di azioni, obbligazioni o altri asset

Rischio di credito: insolvenza di emittenti di obbligazioni o debitori

Rischio di liquidità: impossibilità di vendere rapidamente senza perdite significative

Rischio operativo: errori umani, frodi, guasti tecnologici nelle operazioni finanziarie

Rischio valutario: fluttuazioni sfavorevoli dei tassi di cambio per investimenti esteri

Rischio di tasso d'interesse: impatto negativo delle variazioni dei tassi su obbligazioni e prestiti

Capire questi rischi ti permette di costruire una strategia personalizzata. Non tutti i rischi pesano allo stesso modo su ogni investitore. Un giovane con orizzonti temporali lunghi può tollerare maggiore volatilità rispetto a chi si avvicina alla pensione. La tua situazione personale determina quale livello di rischio è accettabile per te.

Come i bias comportamentali influenzano la percezione del rischio

La finanza comportamentale studia come i pregiudizi psicologici distorcono le decisioni degli investitori. Questi bias sono schemi mentali automatici che ti portano a valutare il rischio in modo scorretto. Non sei immune da questi errori, nessuno lo è. La differenza sta nel riconoscerli e correggerli.

L'overconfidence, o eccesso di fiducia, ti fa credere di sapere più di quanto sai realmente. Molti investitori sopravvalutano le proprie capacità di previsione e sottovalutano i rischi. Questo porta a concentrare troppo capitale su pochi investimenti o a fare trading eccessivo. I dati mostrano che gli investitori più attivi ottengono rendimenti inferiori rispetto a chi mantiene strategie passive.

L'avversione alla perdita è il bias per cui il dolore di perdere 100 euro supera il piacere di guadagnarne 100. Questo squilibrio emotivo ti spinge a vendere troppo presto quando i mercati scendono o a mantenere investimenti perdenti sperando in un recupero impossibile. La gestione e analisi del rischio richiede di superare questa tendenza naturale.

L'ancoraggio ti lega mentalmente a un prezzo di riferimento arbitrario. Se hai comprato un'azione a 50 euro, tendi a valutare il suo valore futuro in relazione a quel prezzo, ignorando i fondamentali attuali. Questo bias ti impedisce di vendere quando necessario o di comprare quando i prezzi sono convenienti.

Il bias di conferma ti porta a cercare solo informazioni che confermano le tue convinzioni esistenti. Se credi che un settore sia in crescita, ignorerai segnali negativi e darai peso eccessivo a notizie positive. Questo crea una visione distorta del rischio reale.

Riconoscere i propri pregiudizi è difficile ma essenziale. La tua mente ti inganna sistematicamente. Alcuni metodi per contrastare i bias includono:

Tenere un diario delle decisioni di investimento con le motivazioni dettagliate

Stabilire regole di investimento in anticipo e rispettarle meccanicamente

Chiedere opinioni contrarie prima di prendere decisioni importanti

Rivedere periodicamente le proprie convinzioni alla luce di nuovi dati

Usare checklist per evitare decisioni impulsive

Consiglio Pro: cercare una consulenza personalizzata da professionisti indipendenti ti aiuta a correggere errori emotivi che non riesci a vedere da solo. Un consulente esterno non ha il tuo coinvolgimento emotivo e può valutare il rischio in modo più oggettivo.

La finanza comportamentale non è una scusa per decisioni sbagliate. È uno strumento per migliorare. Quando capisci come funziona la tua mente, puoi implementare sistemi che compensano le tue debolezze naturali. Non devi diventare perfettamente razionale, devi solo ridurre l'impatto dei tuoi bias sulle decisioni finanziarie.

Strategie efficaci per la gestione del rischio finanziario

Gestire il rischio significa bilanciare obiettivi con potenziali perdite. Non esiste una strategia universale che funzioni per tutti. Devi costruire un approccio personalizzato basato sulla tua situazione. Ecco le cinque strategie principali che ogni investitore deve conoscere e applicare.

La diversificazione è la strategia più conosciuta e spesso la più fraintesa. Non significa semplicemente comprare molti investimenti diversi. Significa distribuire il capitale tra asset che reagiscono in modo diverso agli stessi eventi. Se tutte le tue azioni appartengono allo stesso settore, non sei davvero diversificato. La vera diversificazione del portafoglio include asset class diverse, settori diversi, aree geografiche diverse.

L'asset allocation determina quanto capitale allocare a ciascuna categoria di investimento. La tua allocazione tra azioni, obbligazioni, immobili e liquidità influenza profondamente il profilo di rischio complessivo. Un portafoglio con 80% azioni e 20% obbligazioni è molto più volatile di uno con proporzioni inverse. La tua asset allocation deve riflettere il tuo orizzonte temporale e la tua tolleranza al rischio.

Definire il tuo profilo di rischio personale è fondamentale prima di investire. Questo profilo considera la tua capacità finanziaria di sopportare perdite e la tua tolleranza psicologica alla volatilità. Puoi avere un reddito alto ma dormire male quando i mercati scendono. Il tuo profilo deve integrare entrambi gli aspetti.

Il monitoraggio continuo del portafoglio ti permette di verificare che il rischio effettivo corrisponda al rischio pianificato. I mercati si muovono e la tua allocazione cambia nel tempo. Se le azioni crescono molto, potrebbero rappresentare una percentuale troppo alta del portafoglio. Il ribilanciamento periodico riporta l'allocazione ai livelli desiderati.

Gli strumenti di protezione includono tecniche come gli stop loss, le opzioni put o l'hedging valutario. Questi strumenti hanno costi e complessità. Non sono necessari per tutti gli investitori, ma possono essere utili in situazioni specifiche.

Strategia | Pro | Contro |

|---|---|---|

Diversificazione | Riduce rischio specifico, accessibile a tutti | Non elimina rischio di mercato, richiede disciplina |

Asset allocation | Controllo preciso del profilo rischio/rendimento | Richiede revisioni periodiche, può limitare upside |

Definizione profilo | Allinea investimenti a situazione personale | Difficile autovalutarsi oggettivamente |

Monitoraggio continuo | Mantiene controllo nel tempo, permette aggiustamenti | Richiede tempo e competenze tecniche |

Strumenti protezione | Limita perdite in scenari specifici | Costi elevati, complessità operativa |

Passi concreti per applicare queste strategie:

Valuta onestamente la tua situazione finanziaria attuale e i tuoi obiettivi

Determina il tuo orizzonte temporale per ciascun obiettivo di investimento

Stabilisci la massima perdita percentuale che puoi tollerare psicologicamente

Costruisci un'allocazione iniziale coerente con questi parametri

Implementa la diversificazione usando fondi indicizzati o ETF a basso costo

Imposta promemoria trimestrali o semestrali per rivedere il portafoglio

Ribilancia quando l'allocazione si discosta di oltre 5% dai target

Consiglio Pro: evita di seguire mode o consigli sui social media senza una strategia di investimento efficace personalizzata. Le strategie di successo sono noiose e richiedono pazienza. Se un approccio sembra troppo bello per essere vero, probabilmente lo è.

La gestione del rischio non è un'attività una tantum. È un processo continuo che evolve con la tua vita. Quando cambia la tua situazione personale, professionale o familiare, deve cambiare anche la tua gestione del rischio. Molti errori base negli investimenti derivano dal non aggiornare la strategia quando le circostanze cambiano.

Il rapporto tra rischio finanziario e pianificazione finanziaria personale

Conoscere la tua situazione finanziaria completa è il prerequisito per stabilire un livello di rischio adeguato. Non puoi decidere quanto rischio assumere senza sapere quanto hai, quanto guadagni, quanto spendi e quali sono i tuoi obiettivi futuri. La gestione del rischio deve allinearsi con la tua situazione e i tuoi traguardi personali.

La pianificazione finanziaria integra tre elementi fondamentali: obiettivi, tempistiche e tolleranza al rischio. I tuoi obiettivi determinano quanto capitale devi accumulare. Le tempistiche stabiliscono quanto tempo hai per raggiungerli. La tolleranza al rischio definisce quale volatilità puoi accettare lungo il percorso. Questi tre elementi devono essere coerenti tra loro.

Un obiettivo a breve termine come l'acconto per una casa tra due anni richiede un approccio conservativo con basso rischio. Non puoi permetterti una perdita del 30% a pochi mesi dall'acquisto. Al contrario, un obiettivo pensionistico tra 30 anni può tollerare volatilità elevata perché hai tempo per recuperare eventuali perdite temporanee.

Differenti profili finanziari modificano radicalmente il tipo e la quantità di rischio accettabile. Un giovane professionista con reddito stabile, nessun debito e buone prospettive di carriera può assumere più rischio rispetto a un lavoratore autonomo con entrate variabili e responsabilità familiari. La tua capacità di rischio non dipende solo dalla tua psicologia, ma anche dalla tua situazione economica concreta.

Profilo investitore | Orizzonte temporale | Capacità rischio | Allocazione suggerita azioni | Allocazione suggerita obbligazioni |

|---|---|---|---|---|

Giovane accumulatore | 20+ anni | Alta | 70-90% | 10-30% |

Famiglia in crescita | 10-20 anni | Media | 50-70% | 30-50% |

Pre-pensionamento | 5-10 anni | Media-bassa | 30-50% | 50-70% |

Pensionato conservativo | 0-5 anni | Bassa | 10-30% | 70-90% |

Consigli pratici per personalizzare la gestione del rischio secondo il tuo piano finanziario:

Crea un bilancio dettagliato che mostri entrate, uscite e flussi di cassa mensili

Identifica tutti gli obiettivi finanziari con importi specifici e scadenze precise

Calcola il tasso di risparmio necessario per raggiungere ciascun obiettivo

Separa gli investimenti per obiettivi diversi invece di mescolare tutto in un unico portafoglio

Adatta il livello di rischio di ciascun investimento all'orizzonte temporale dell'obiettivo corrispondente

La guida alla finanza personale ti aiuta a costruire questa visione integrata. Non puoi gestire bene il rischio degli investimenti se non controlli le tue finanze personali complessive. Un fondo di emergenza adeguato, per esempio, ti permette di assumere più rischio nel portafoglio di lungo termine perché hai liquidità per affrontare imprevisti.

Il processo d'investimento deve partire sempre dalla pianificazione finanziaria. Prima definisci dove vuoi arrivare, poi decidi come investire per arrivarci. Molti investitori fanno il contrario: comprano prodotti finanziari senza sapere perché li comprano o come si inseriscono nel loro piano complessivo.

La personalizzazione è tutto. Le regole generali e le percentuali standard sono punti di partenza, non verità assolute. Due persone della stessa età con lo stesso reddito possono avere profili di rischio completamente diversi in base a situazione familiare, stabilità lavorativa, patrimonio esistente e obiettivi personali. Non copiare la strategia di qualcun altro senza adattarla alla tua realtà.

Quando la tua vita cambia, il tuo piano finanziario deve cambiare. Un matrimonio, la nascita di un figlio, un cambio di lavoro, un'eredità o una malattia sono tutti eventi che richiedono una revisione completa della gestione del rischio. La pianificazione finanziaria non è statica, è un processo dinamico che evolve con te.

Come Avtonoma può aiutarti a gestire il rischio finanziario

Gestire il rischio finanziario da solo è difficile, soprattutto quando inizi. Avtonoma offre consulenza finanziaria indipendente pensata specificamente per giovani investitori e persone escluse dal modello tradizionale. Niente conflitti di interesse, niente commissioni nascoste, solo consulenza trasparente che mette i tuoi interessi al centro.

I nostri consulenti hanno oltre 10 anni di esperienza e ti aiutano a costruire una strategia personalizzata che bilancia rischio e obiettivi. Non vendiamo prodotti, vendiamo competenza. A 299 euro all'anno con tre videocall incluse, o 599 euro con un video corso esclusivo, ottieni accesso a professionisti che normalmente costerebbero il 2-3% del tuo patrimonio. Puoi prenotare una consulenza per capire come gestire meglio il tuo rischio finanziario. Leggi la nostra informativa precontrattuale per tutti i dettagli sul servizio.

Domande frequenti

Cos'è il rischio finanziario?

Il rischio finanziario è la possibilità che un investimento perda valore o generi rendimenti inferiori alle aspettative. Include diversi tipi di rischio come quello di mercato, di credito, di liquidità e operativo. Non può essere eliminato completamente, ma può essere gestito attraverso strategie appropriate.

Come posso ridurre il rischio nei miei investimenti?

Puoi ridurre il rischio attraverso la diversificazione del portafoglio, un'asset allocation coerente con il tuo profilo, il monitoraggio continuo e il ribilanciamento periodico. La chiave è costruire una strategia personalizzata basata sui tuoi obiettivi e sulla tua tolleranza al rischio, non copiare approcci generici.

Qual è la differenza tra rischio e volatilità?

La volatilità misura le fluttuazioni di prezzo nel breve termine, mentre il rischio rappresenta la possibilità di perdita permanente del capitale. Un investimento può essere volatile ma non rischioso se hai un orizzonte temporale lungo. La volatilità è un problema solo se devi vendere durante una fase negativa.

Quanto rischio dovrei assumere nei miei investimenti?

Il livello di rischio appropriato dipende dal tuo orizzonte temporale, dalla tua capacità finanziaria di sopportare perdite e dalla tua tolleranza psicologica alla volatilità. Obiettivi a lungo termine permettono più rischio, mentre obiettivi a breve richiedono approcci conservativi. Un consulente indipendente può aiutarti a determinare il livello giusto per te.

I fondi indicizzati sono meno rischiosi delle azioni singole?

I fondi indicizzati riducono il rischio specifico di singole aziende attraverso la diversificazione automatica, ma mantengono il rischio di mercato complessivo. Sono generalmente meno rischiosi delle azioni singole perché il fallimento di una società non distrugge il tuo capitale. Rimangono comunque investimenti azionari con volatilità significativa nel breve termine.