Consulenza a parcella: guida 2026 per giovani investitori

Avtonoma

Molti giovani investitori credono che la consulenza finanziaria sia gratuita o basata solo su commissioni nascoste. In realtà, esiste un modello alternativo chiamato consulenza a parcella che sta guadagnando terreno in Italia nel 2026. Questo approccio fee-only offre trasparenza totale, eliminando conflitti d'interesse e rendendo la consulenza accessibile a chi cerca indipendenza. Scoprirai perché questo modello rappresenta una svolta per chi vuole investire in modo consapevole, quali vantaggi concreti offre e come scegliere un consulente affidabile senza cadere in trappole comuni.

Punti chiave

Punto | Dettagli |

|---|---|

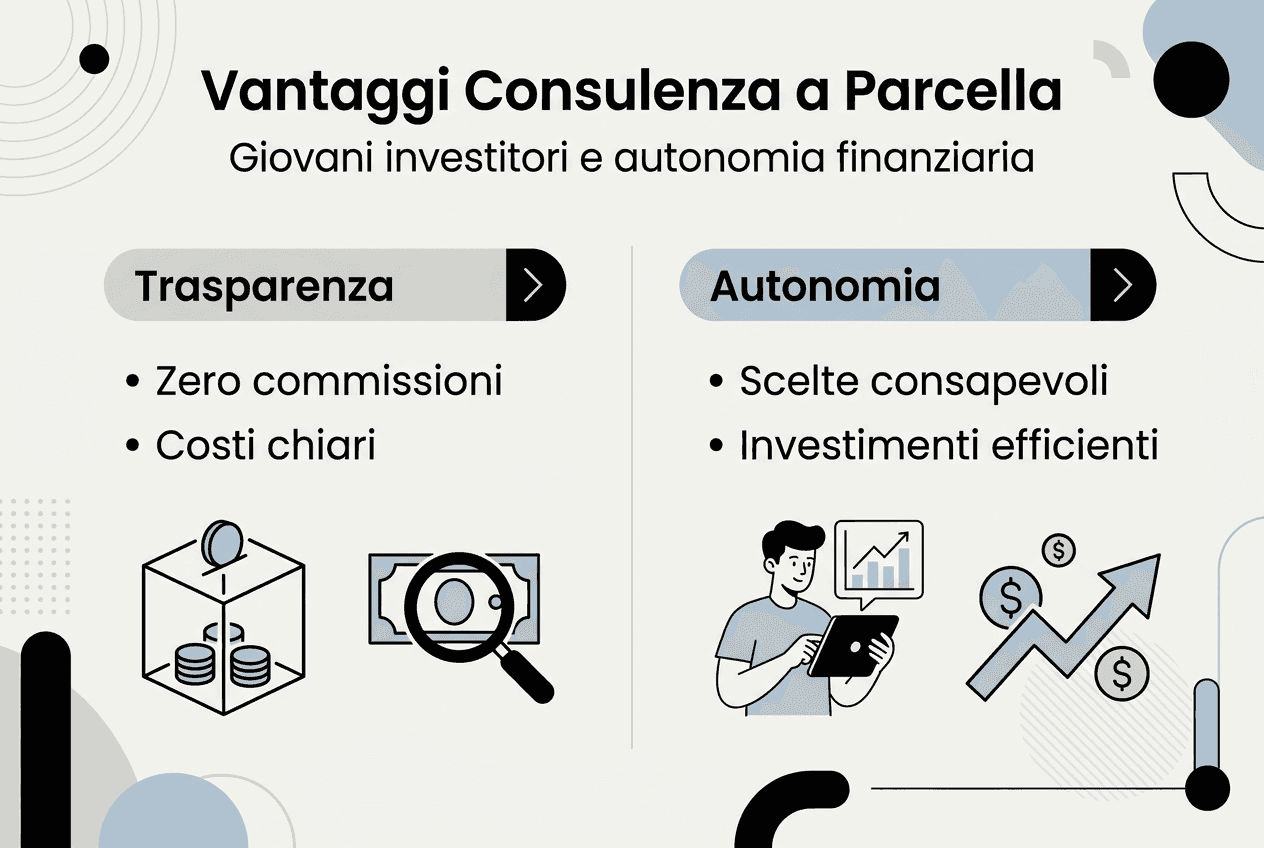

Trasparenza totale | La consulenza a parcella elimina commissioni nascoste mostrando costi chiari fin dall'inizio |

Allineamento d'interessi | Il consulente guadagna solo dalla parcella fissa, non dalle vendite di prodotti finanziari |

Accessibilità per giovani | Costi prevedibili rendono la consulenza professionale disponibile anche con patrimoni limitati |

Attenzione ai falsi fee-only | Non tutti i modelli a parcella sono realmente indipendenti, alcuni nascondono costi indiretti |

Crescita della domanda | L'aumento dell'uso di ETF dimostra la ricerca di soluzioni migliori rispetto ai prodotti bancari tradizionali |

Cos'è la consulenza a parcella e come funziona

La consulenza a parcella, conosciuta anche come fee-only, è un modello dove paghi direttamente il consulente per il suo lavoro senza che riceva commissioni dalla vendita di prodotti finanziari. Il compenso viene concordato in anticipo, solitamente come tariffa annuale fissa o oraria. Questo sistema elimina il conflitto d'interesse tipico dei modelli tradizionali dove il consulente guadagna vendendo specifici fondi o polizze.

A differenza dei modelli a commissione o misti, la consulenza a parcella non prevede incentivi legati ai prodotti consigliati. Il consulente viene pagato solo per l'analisi, la pianificazione e i consigli forniti. Questo significa che le raccomandazioni si basano esclusivamente sul tuo interesse, non su quanto il consulente può guadagnare dalla vendita.

L'interesse crescente verso soluzioni d'investimento migliori rispetto a quelle bancarie sta aumentando lentamente, come dimostra l'uso crescente di ETF rispetto ai fondi comuni. Questo segnale indica che i risparmiatori cercano alternative più efficienti e trasparenti. La consulenza a parcella risponde perfettamente a questa esigenza offrendo un approccio indipendente.

Per i giovani investitori con patrimoni ancora limitati, sapere esattamente quanto costa la consulenza permette di pianificare meglio. Non ci sono sorprese o costi nascosti che emergono solo dopo aver firmato. Puoi confrontare facilmente le tariffe di diversi professionisti e scegliere in base al valore offerto.

I servizi tipici della consulenza personalizzata a parcella includono:

Analisi completa della situazione finanziaria personale

Pianificazione degli obiettivi di lungo termine

Costruzione di portafogli diversificati su misura

Monitoraggio periodico e ribilanciamento

Educazione finanziaria continua per renderti autonomo

Questo modello protegge il cliente garantendo che ogni raccomandazione sia guidata solo dal suo interesse. Non esiste pressione a comprare prodotti specifici o a fare operazioni inutili. Il consulente guadagna dalla qualità del servizio, non dal volume delle transazioni.

Controindicazioni e limiti dei modelli a commissione e fee-only

Non tutti i modelli che si definiscono fee-only sono realmente trasparenti. Alcune banche e reti di vendita offrono consulenza a parcella ma restituiscono solo parzialmente le commissioni ricevute dai fondi venduti. Restituiscono la commissione di distribuzione ma non chiariscono che altri costi rimangono nascosti. Questa pratica crea l'illusione di trasparenza senza eliminarla davvero.

I modelli a commissione pura, ancora prevalenti in Italia, presentano rischi significativi. Secondo il rapporto Consob 2024 sulle scelte d'investimento delle famiglie, questi modelli possono portare a un turnover di portafoglio più elevato e costi potenzialmente maggiori per gli investitori. Il consulente ha incentivo a generare transazioni frequenti per aumentare le commissioni.

Anche alcuni servizi apparentemente fee-only nascondono costi indiretti. Potrebbero addebitare parcelle basse ma indirizzarti verso prodotti con commissioni di gestione elevate dalle quali ricevono benefici indiretti. Oppure potrebbero avere accordi commerciali con specifici fornitori che influenzano le raccomandazioni.

Costi nascosti comuni nei diversi sistemi di pagamento includono:

Commissioni di performance non dichiarate chiaramente

Costi di transazione elevati su piattaforme consigliate

Spese di gestione dei fondi sottostanti non evidenziate

Penali di uscita o vincoli contrattuali poco chiari

Servizi aggiuntivi a pagamento non inclusi nella parcella base

Un altro limite riguarda la qualità effettiva del servizio. Pagare una parcella non garantisce automaticamente competenza o indipendenza. Alcuni consulenti fee-only hanno esperienza limitata o seguono approcci standardizzati che non si adattano alle tue esigenze specifiche.

Consiglio Pro: Prima di firmare qualsiasi contratto, chiedi un prospetto dettagliato di tutti i costi, diretti e indiretti. Domanda esplicitamente se il consulente riceve compensi da terze parti e richiedi conferma scritta della totale indipendenza. Confronta almeno tre preventivi diversi per valutare cosa è incluso nella parcella e cosa costa extra.

La trasparenza vera si misura dalla disponibilità a mostrare ogni singolo costo. Se un consulente esita o fornisce risposte vaghe, considera questo un segnale d'allarme. L'indipendenza autentica non ha nulla da nascondere e anzi valorizza la chiarezza come vantaggio competitivo.

I vantaggi tangibili per i giovani investitori nella consulenza a parcella

La consulenza a parcella offre benefici concreti e misurabili per chi inizia a investire seriamente nel 2026. Questi vantaggi non sono solo teorici ma si traducono in risparmi reali e decisioni migliori.

Accessibilità economica: con parcelle fisse annuali prevedibili, anche chi ha patrimoni limitati può accedere a consulenza professionale di qualità senza percentuali che crescono col patrimonio.

Indipendenza totale: il consulente non ha incentivi a vendere prodotti specifici, quindi le raccomandazioni si basano solo su cosa funziona meglio per te, non su cosa paga commissioni più alte.

Trasparenza dei costi: sai esattamente quanto spendi dall'inizio, senza sorprese o costi nascosti che emergono dopo mesi, permettendoti di pianificare il budget con precisione.

Controllo completo: mantieni la proprietà diretta dei tuoi investimenti e puoi cambiare consulente in qualsiasi momento senza penali o vincoli contrattuali complessi.

Allineamento d'interessi: il consulente guadagna solo se fornisce valore reale attraverso consigli di qualità, non generando transazioni inutili o vendendo prodotti costosi.

Questi vantaggi si riflettono nel comportamento degli investitori più informati:

L'interesse crescente dei risparmiatori verso soluzioni d'investimento migliori rispetto a quelle vendute dalle banche sta aumentando lentamente, come dimostrato dall'uso crescente di ETF rispetto ai fondi comuni.

Questa tendenza verso processi d'investimento più efficienti mostra che i giovani investitori cercano alternative al modello tradizionale. La consulenza a parcella supporta questa evoluzione fornendo l'expertise necessaria senza i conflitti d'interesse del passato.

Per chi sta costruendo il proprio patrimonio, ogni punto percentuale risparmiato in costi si compone nel tempo creando differenze enormi. Un modello a parcella che costa 500 euro annui invece del 2% su un portafoglio di 50.000 euro ti fa risparmiare 500 euro ogni anno. Su 20 anni, con rendimenti composti, questa differenza può superare i 30.000 euro.

La consulenza a parcella ti rende protagonista attivo delle tue scelte finanziarie. Invece di delegare ciecamente, impari a comprendere le logiche d'investimento e sviluppi competenze di finanza personale che userai per tutta la vita. Il consulente diventa un educatore, non un venditore.

Questo approccio si adatta perfettamente alla mentalità dei giovani investitori che valorizzano l'autonomia e la trasparenza. Non vuoi qualcuno che decide per te, ma qualcuno che ti fornisce strumenti e conoscenze per decidere consapevolmente. La parcella fissa ti libera dalla sensazione di essere visto solo come fonte di commissioni.

Come scegliere un consulente a parcella affidabile e trasparente

Scegliere il consulente giusto richiede attenzione a criteri specifici che separano i professionisti autentici da chi usa il fee-only solo come marketing. La differenza tra un buon consulente e uno mediocre può valere migliaia di euro nel tempo.

Criterio | Consulente affidabile | Consulente poco trasparente |

|---|---|---|

Struttura dei costi | Parcella fissa dichiarata per iscritto, nessuna commissione da terzi | Parcella base bassa ma costi aggiuntivi vaghi o non specificati |

Indipendenza | Nessun accordo commerciale con fornitori di prodotti finanziari | Relazioni preferenziali con specifiche società di gestione |

Credenziali | Certificazioni riconosciute e esperienza documentata nel settore | Qualifiche generiche o assenza di track record verificabile |

Trasparenza | Fornisce prospetto completo di tutti i costi prima della firma | Informazioni parziali o riluttanza a dettagliare compensi indiretti |

Approccio | Educativo e personalizzato, costruisce piani su misura | Standardizzato, propone soluzioni uguali per tutti i clienti |

La chiarezza sui costi è il primo filtro essenziale. Un consulente veramente fee-only ti mostra ogni euro che guadagnerà dal rapporto professionale. Come evidenziato dall'analisi sulla restituzione parziale delle commissioni, molti servizi restituiscono solo la commissione di distribuzione mentre altri costi rimangono. Chiedi esplicitamente conferma che non esistono compensi indiretti.

L'indipendenza vera significa zero conflitti d'interesse. Il consulente non deve ricevere benefici economici da nessun fornitore di prodotti finanziari. Verifica se ha partnership commerciali o accordi di referral che potrebbero influenzare le raccomandazioni. Un professionista trasparente dichiara spontaneamente queste informazioni.

Le credenziali professionali contano ma non bastano. Cerca consulenti con almeno cinque anni di esperienza pratica, non solo certificazioni teoriche. Chiedi referenze di clienti esistenti e verifica le recensioni online. Un buon consulente ha una reputazione costruita nel tempo.

Consiglio Pro: Prima di impegnarti, fai queste domande cruciali: "Ricevi compensi da terze parti per i prodotti che consigli?", "Quali sono tutti i costi, diretti e indiretti, che pagherò?", "Posso vedere esempi di strategie d'investimento che hai implementato per clienti simili?", "Qual è la tua filosofia d'investimento e come la personalizzi?". Le risposte devono essere chiare, immediate e documentate.

Valuta anche l'approccio educativo del consulente. Chi lavora veramente nel tuo interesse ti spiega il ragionamento dietro ogni raccomandazione e ti aiuta a sviluppare competenze. Non vuole clienti dipendenti ma persone autonome che capiscono cosa stanno facendo.

La compatibilità personale conta. Devi sentirti a tuo agio a condividere informazioni finanziarie sensibili e a fare domande senza timore di sembrare inesperto. Un buon consulente crea un ambiente di fiducia dove puoi esprimere dubbi e preoccupazioni liberamente.

Infine, diffida di promesse irrealistiche. Nessun consulente serio garantisce rendimenti specifici o minimizza i rischi. Chi lo fa sta vendendo illusioni, non consulenza professionale. L'onestà sui limiti e le incertezze è segno di competenza, non debolezza.

Confronta almeno tre professionisti diversi prima di decidere. Questo ti dà prospettiva su cosa è standard nel settore e cosa rappresenta valore aggiunto. Verifica come strutturano i piani d'investimento e quali strumenti utilizzano per monitorare i progressi.

Scopri la consulenza finanziaria indipendente con Avtonoma

Se cerchi un approccio fee-only veramente trasparente, Avtonoma rappresenta l'evoluzione della consulenza finanziaria in Italia. Nata per rendere la consulenza di qualità accessibile a giovani investitori e a chiunque sia stato escluso dal modello tradizionale, Avtonoma combina tecnologia proprietaria con consulenti esperti.

Con una parcella fissa di 299 euro annui tutto incluso più tre videocall, o 599 euro annui con un video corso esclusivo, eliminiamo le percentuali sul patrimonio che caratterizzano il settore. I nostri consulenti hanno oltre dieci anni di esperienza e lavorano esclusivamente nel tuo interesse, senza commissioni da prodotti venduti.

L'obiettivo è renderti autonomo, non dipendente. Attraverso consulenza finanziaria indipendente costruiamo insieme strategie personalizzate che ti permettono di crescere come investitore consapevole. Ogni raccomandazione è spiegata, ogni costo è chiaro.

Vuoi scoprire come la consulenza a parcella può trasformare il tuo approccio agli investimenti? Prenota una consulenza e valuta personalmente la differenza. Consulta la nostra informativa precontrattuale per verificare la totale trasparenza che promettiamo.

Perché scegliere consulenza a parcella: domande frequenti

La consulenza a parcella è sempre più economica di quella a commissione?

Non necessariamente in valore assoluto, ma quasi sempre in termini di costi totali nel lungo periodo. Con patrimoni sopra i 30.000 euro, una parcella fissa annuale di 500 euro costa molto meno del 2% tipico dei modelli a commissione. Il vantaggio cresce esponenzialmente col tempo grazie ai rendimenti composti sui risparmi di costo.

Come posso verificare se il mio consulente è veramente fee-only?

Chiedi un documento scritto che confermi l'assenza totale di compensi da terze parti per prodotti consigliati. Verifica il contratto per clausole che menzionano commissioni indirette o accordi commerciali. Un consulente autenticamente fee-only fornisce questa conferma immediatamente senza esitazioni.

Quali tipi di investimenti sono raccomandati con la consulenza a parcella?

La consulenza fee-only tende a favorire strumenti efficienti come ETF a basso costo, obbligazioni dirette e portafogli diversificati semplici. L'assenza di incentivi alla vendita elimina la spinta verso prodotti complessi e costosi che arricchiscono intermediari ma non investitori. Ogni raccomandazione si basa solo su efficienza ed adeguatezza.

La consulenza a parcella può eliminare tutti i costi nascosti?

Elimina i costi nascosti legati alle commissioni del consulente, ma devi comunque pagare le spese di gestione dei fondi utilizzati e i costi di transazione. Un buon consulente fee-only ti aiuta a minimizzare anche questi costi scegliendo strumenti efficienti. La trasparenza totale richiede attenzione continua, non solo un modello di pagamento diverso.

Come la consulenza a parcella allinea gli interessi tra investitore e consulente?

Il consulente guadagna solo dalla qualità del servizio fornito, non dal volume di transazioni o dai prodotti venduti. Questo crea un incentivo a massimizzare i tuoi risultati di lungo periodo, non a generare attività che producono commissioni. Il successo del consulente dipende dalla tua soddisfazione e dai risultati ottenuti, creando perfetto allineamento d'interessi.